El primer censo de referencia sobre educación ha elaborado un mapa en el que se sitúan más de 100.000 colegios e instituciones, con datos sobre las entidades propietarias de dichos centros, las nóminas del personal de enseñanza y las coordenadas GPS de cada escuela registrada en el país. Conectar estos datos con el sistema fiscal ugandés podría incrementar significativamente la base de recaudación, con números que, por primera vez, facilitarían la trazabilidad y servirían como justificación de este modelo.

La promesa principal de la infraestructura pública digital (DPI, por sus siglas en inglés) es permitir que los sistemas gubernamentales existentes se puedan comunicar entre sí de manera más eficaz. Se trata de una perspectiva que abarca tanto la capacidad estatal como la tecnología. En el ámbito de la política fiscal, el planteamiento parte de que los gobiernos ya cuentan con los datos que necesitan para ampliar la base de recaudación y que lo que falta no es información, sino interconexión.

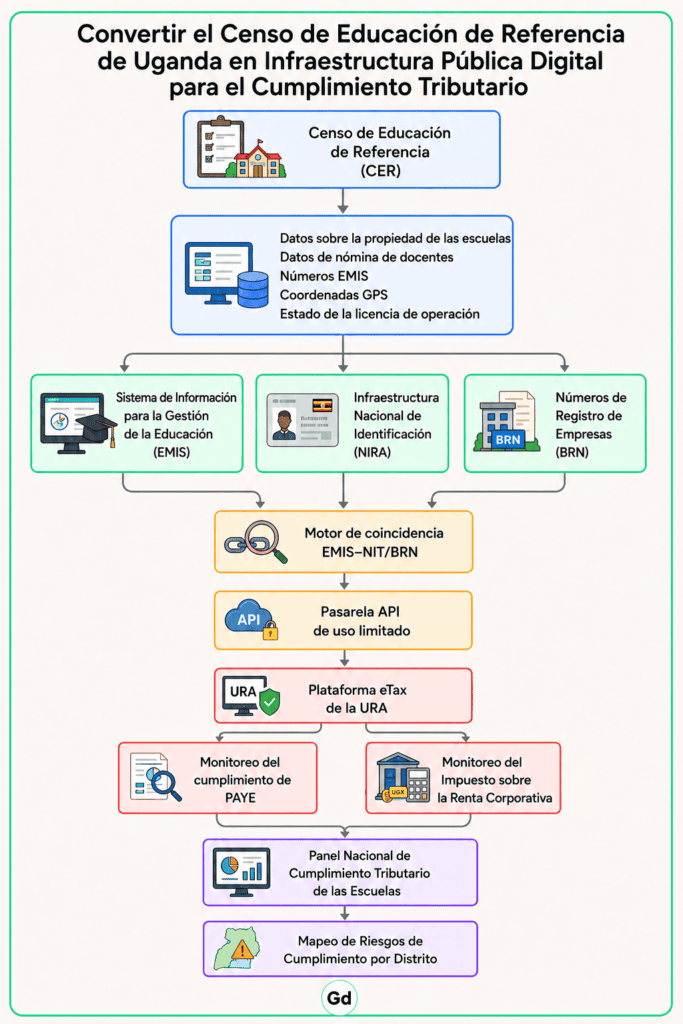

No hay ningún lugar en que este hecho sea hoy más tangible que en Uganda en lo que se refiere a datos educativos y cumplimiento tributario. En mayo de 2026, el Instituto de Estadística de Uganda difundió el primer censo de referencia sobre educación, que registra en un mapa los colegios de educación infantil y primaria del país y agrupa datos sobre las entidades propietarias, nóminas del personal de enseñanza, coordenadas GPS y el estado de las autorizaciones para la impartición de enseñanza.

Por primera vez, Uganda posee un conjunto de datos con la información precisa que la Autoridad Fiscal de Uganda (URA, por sus siglas en inglés) necesita para identificar aquellos colegios y escuelas privadas que no están pagando sus impuestos.

Recabar el conjunto de datos

Uganda ya cuenta con tres organismos básicos y necesarios para una infraestructura pública digital eficaz en este contexto. La Autoridad Nacional de Identificación y Registro de Uganda, que administra el registro nacional de identificación; el Ministerio de Educación y Deportes de Uganda, que se ocupa del mantenimiento del sistema informático de gestión educativa; y la Autoridad Fiscal de Uganda, que administra la plataforma de gestión tributaria en línea. El censo es el tejido que sirve de conexión: datos exhaustivos y verificados por un agente independiente que recogen información completa sobre la clasificación de entidades propietarias, recuento del personal de enseñanza e identificadores de colegios y escuelas que pueden servir como apoyo para el cruce de datos sobre cumplimiento tributario entre las tres entidades.

Lo que hace que el censo sea relevante a nivel fiscal es tanto su contenido como su envergadura. Para cada centro educativo, los censistas registraron el tipo de propiedad, ya se trate de una sociedad unipersonal, una sociedad limitada, una institución religiosa o una organización no gubernamental. Se trata de las mismas categorías que aplica la Autoridad Fiscal de Uganda a la hora de evaluar el impuesto sobre sociedades.

El número EMIS, obligatorio para todos los colegios y escuelas registradas, funciona como un identificador único que puede cruzarse con el registro del contribuyente. Los números de identificación fiscal también fueron recopilados de forma voluntaria, lo cual significa que muchos colegios privados hicieron pública por primera vez su identidad fiscal en un conjunto de datos oficiales.

Los colegios y escuelas fueron situados geográficamente con sus coordenadas exactas, permitiendo así el seguimiento del cumplimiento sobre su aparición en el mapa. Además, el Instituto de Estadística de Uganda (UBOS, por sus siglas en inglés) ha creado un portal de datos interactivo en directo en el que las agencias autorizadas pueden efectuar búsquedas sobre todos estos aspectos por región, tipo de propiedad y estado del registro.

Ahora el potencial de ingresos puede ser calculado en lugar de hipotético, aunque las cifras resultantes son estimaciones sacadas de los datos públicos disponibles y no deben ser entendidas como proyecciones oficiales de la Autoridad Fiscal de Uganda.

Transformar la base de recaudación

Un programa gubernamental de apoyo al profesorado en los colegios privados muestra que hay aproximadamente 150.000 personas trabajando en plantilla en los colegios privados en Uganda. Con un salario medio moderado de 300.000 chelines ugandeses (unos 80 dólares) al mes, el potencial tributario de este sector de la población activa, a un tipo impositivo real del 10 %, es de aproximadamente 54 mil millones de chelines ugandeses al año (unos 14,3 millones de dólares). Incluso si solo dos tercios de estos trabajadores acaban finalmente entrando en el circuito del cumplimiento tributario, la cifra se quedaría en unos 36 mil millones de chelines ugandeses (10 millones de dólares), lo cual es proporcionalmente comparable, en líneas generales, con el importe de ayudas de beca anual por alumno para los colegios de primaria en Uganda.

El panorama en lo que respecta al impuesto sobre sociedades es igual de viable. Los colegios registrados como sociedades pagan sus impuestos en función de su base imponible a un tipo impositivo del 30 %, al amparo de lo dispuesto en la Ley del Impuesto sobre la Renta de Uganda. Suponiendo que existan 1.000 sociedades registradas como colegios o escuelas, cada una con unos beneficios de 50 millones de chelines ugandeses (13.000 dólares) de base imponible, el total anual de imposición fiscal alcanzaría los 15 mil millones de chelines ugandeses (4 millones de dólares). Tomando un beneficio imponible medio de 20 millones de chelines ugandeses (5.300 dólares) por colegio registrado como sociedad, esta cifra cae hasta situarse en los 6 mil millones de chelines ugandeses (1,6 millones de dólares).

Las cifras exactas solo pueden obtenerse comparando los beneficios declarados con los registros actuales. Y dicho ejercicio requiere, en primer lugar, saber qué colegios están registrados como sociedades. El censo proporciona actualmente esa base.

Implementar el nuevo conjunto de datos

La arquitectura de integración sigue cuatro pasos prácticos. Un grupo conjunto con la Autoridad Fiscal de Uganda, el Ministerio de Educación y el Instituto de Estadística de Uganda cruzaría cada número EMIS con el registro del contribuyente, señalando aquellos colegios sin una identidad fiscal correspondiente. Los números de registro mercantil, que están fusionándose con los números de identificación fiscal de acuerdo con lo dispuesto en la Ley sobre Procedimientos Fiscales de Uganda, pasarían a ser obligatorios para la renovación de la autorización del colegio para la impartición de enseñanza. Una API segura y con fines limitados conectaría el EMIS con la plataforma de gestión tributaria en línea, contribuyendo a sincronizar los cambios en materia de propiedad, número de empleados en plantilla y estado operativo casi en tiempo real. Después, la Autoridad Fiscal de Uganda crearía un panel de conformidad en el que aparecerían el impuesto PAYE y el estado de la declaración del impuesto sobre sociedades para cada colegio y escuela por distrito.

Ninguna de estas acciones requiere la creación de algo nuevo. De hecho, Uganda ya está en la senda. De acuerdo con la Ley sobre Procedimientos Fiscales de Uganda, que entró en vigor el pasado mes de julio, el Gobierno ordenó la sustitución de los números de identificación fiscal por números de identificación nacional en el caso de las personas, y por números de registro mercantil en el caso de las entidades. Cruzar los números EMIS con esta arquitectura de identificación única es una extensión lógica de esta reforma que precisa coordinación en lugar de nuevas inversiones.

Aun así, no se deben subestimar los riesgos. En los casos en los que las entidades propietarias de los colegios declaran unas cifras de empleados en plantilla por debajo de la realidad para evitar el control fiscal (tal y como documentó The Observer) un enfoque de cumplimiento exhaustivo puede contribuir a socavar incluso más los datos.

Por ello, hay tres medidas de protección reflejadas en la Ley de Protección de Datos y Privacidad de Uganda, de 2019, que son esenciales. Con fines limitados quiere decir que los datos en relación con el número EMIS compartidos con la Autoridad Fiscal de Uganda están restringidos por ley y que esta podrá acceder únicamente a la identificación del contribuyente y a la evaluación del riesgo de incumplimiento normativo. La minimización de datos significa que la Autoridad Fiscal de Uganda solo puede acceder al tipo de propiedad, al número EMIS, al número de identificación nacional (NIN) del propietario o al número de registro mercantil, al recuento de empleados en plantilla y al estado operativo; no podrá acceder a los registros de los alumnos ni a los datos demográficos. La implementación por fases se traduce en que la asistencia durante el registro y el cumplimiento voluntario deben preceder a la obligación del cumplimiento, lo cual sirve para construir una confianza institucional antes de la realización de pruebas.

¿Cuáles son los siguientes pasos en la implementación de la infraestructura pública digital?

En Uganda, la ratio de ingresos sobre el PIB se sitúa en un 13,6 %, por debajo del umbral del 15 %, comúnmente asociado con unas finanzas públicas sostenibles, y por debajo del objetivo del Plan Nacional de Desarrollo IV (NDP IV, por sus siglas en inglés) del 16 %. Es evidente que queda trabajo por hacer. La infraestructura pública digital como medio para conectar el sistema educativo y los registros tributarios podría ayudar a recuperar el terreno perdido.

Es crucial que la ruptura de dicha brecha no pase por la intensificación de la presión en aquellos contribuyentes ya registrados, sino que se hagan esfuerzos por que el conjunto de actividades pertenecientes a la economía informal salga a la luz. El censo de referencia sobre educación de Uganda ha llevado a cabo ahora justamente ese esfuerzo en el marco de uno de los sectores más extensos y más infra gravados del país. Los datos están sobre la mesa, ahora la cuestión es si las instituciones están listas para usarlos.

Este artículo forma parte de una serie producida en colaboración con el Centro Internacional para la Fiscalidad y el Desarrollo del Instituto de Estudios sobre el Desarrollo (IDS), Reino Unido, que explora el papel de la Infraestructura Pública Digital (IPD) en el fortalecimiento de la capacidad estatal y el fomento del desarrollo. Agradecemos cualquier contribución a esta serie.