Las compañías de préstamos rápidos y otros prestamistas sin escrúpulos exacerban y perpetúan la pobreza. Comprender las diferencias clave entre las microfinanzas “negras” y las “blancas” podría ayudar a dar forma a un futuro en el que la inclusión financiera realmente conduzca a la prosperidad para todos.

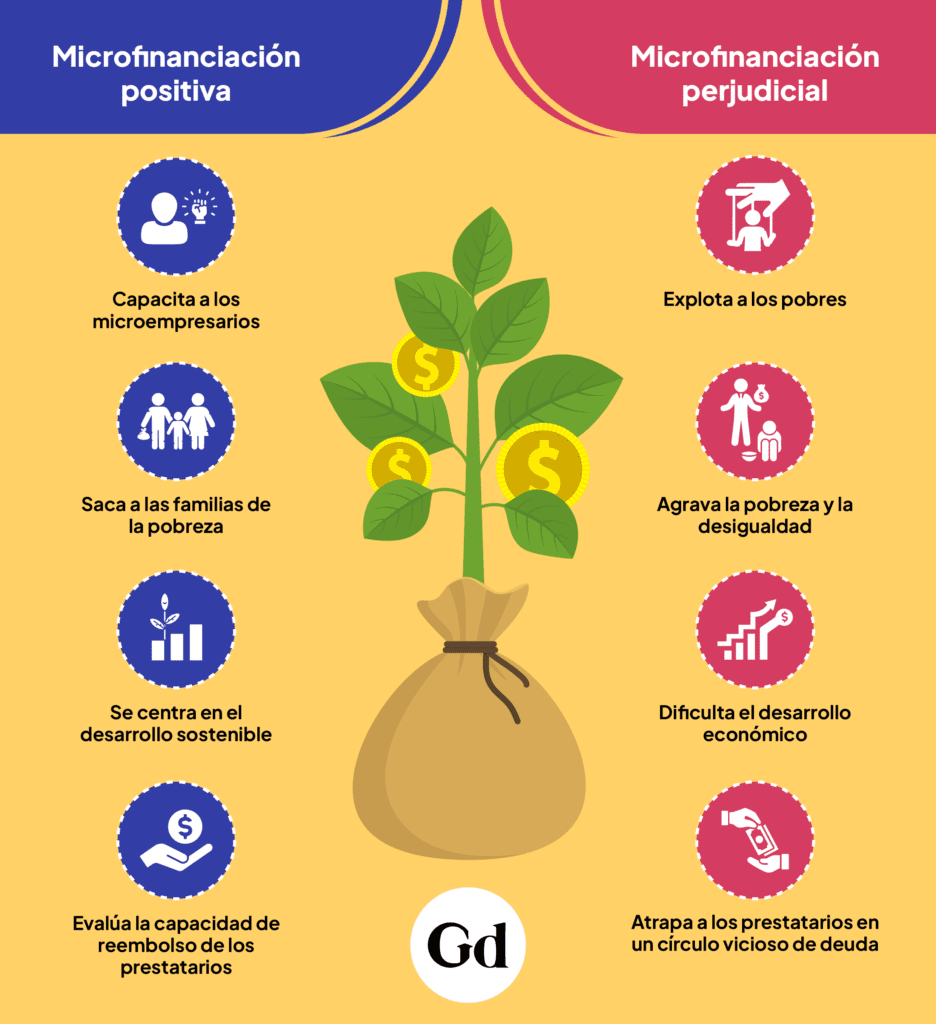

Las microfinanzas han sido celebradas durante mucho tiempo como un faro de esperanza para las comunidades empobrecidas de todo el mundo, ya que ofrecen servicios financieros para empoderar a los microempresarios y sacar a las familias de la pobreza. Sin embargo, en medio de los encomiables esfuerzos de las genuinas instituciones de microfinanzas se encuentran las llamadas microfinanzas “negras”, un ámbito sombrío y a menudo pasado por alto.

Las microfinanzas “negras” encarnan las prácticas de préstamos explotadores que perpetúan los ciclos de pobreza en lugar de romperlos. Mientras que las microfinanzas genuinas tienen como objetivo proporcionar servicios financieros reales e impactantes a las poblaciones desatendidas que participan en el microemprendimiento o la agroindustria, las microfinanzas “negras” operan bajo el disfraz de la accesibilidad, ofreciendo préstamos aparentemente convenientes que, en última instancia, cargan a los prestatarios con tasas de interés exorbitantes y deudas insuperables.

A diferencia de su contraparte llamada “blanca”, que se centra en el desarrollo sostenible y el alivio de la pobreza, las microfinanzas “negras” adoptan un modelo de préstamos que prioriza las ganancias sobre las personas a través de préstamos a corto plazo y de alto costo.

Estos programas ofrecen un acceso rápido y fácil a los préstamos sin evaluar adecuadamente la capacidad de pago de los prestatarios. Tampoco brindan educación financiera. Como resultado, los prestatarios se encuentran atrapados en un círculo vicioso de deuda, incapaces de escapar de las garras de los prestamistas depredadores. Los estudios han demostrado que los préstamos de alto interés de los prestamistas de dinero rápido y las instituciones microfinancieras “negras” conducen a trampas de deuda y empeoran la inestabilidad financiera entre los pobres.

Las consecuencias de las microfinanzas “negras” son nefastas. Exacerba la pobreza y perpetúa la desigualdad socioeconómica. Las familias agobiadas por préstamos con altos intereses luchan por satisfacer sus necesidades básicas, sacrificando su bienestar y sus perspectivas de futuro en un intento desesperado por pagar las deudas que siguen aumentando. Además, los efectos adversos se extienden más allá de los hogares individuales y repercuten en comunidades enteras, obstaculizando los esfuerzos por mejorar el desarrollo económico.

Por ejemplo, los préstamos rápidos, a menudo caracterizados por tasas de interés exorbitantes y prácticas agresivas de cobro, pueden atrapar a los prestatarios en ciclos de deuda y dificultarles salir de la pobreza. La investigación destaca que los prestatarios de préstamos inmediatos tienen más probabilidades de enfrentar dificultades financieras y tienen un mayor riesgo de incumplimiento, lo que lleva a graves consecuencias económicas y sociales.

Para respaldar aún más esto, la Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) del gobierno de los EE. UU. informa que los costos asociados con los préstamos de dinero rápido a menudo superan los beneficios, lo que lleva a dificultades financieras prolongadas para los prestatarios.

Trazando paralelismos con los usureros y otras prácticas crediticias informales (no reguladas), las prácticas de microfinanzas “negras” pueden verse como una continuación de los mercados financieros explotadores preexistentes. Estas prácticas no reglamentadas han sido ampliamente estudiadas por su uso delictivo y su impacto negativo en la pobreza, legitimando prácticas de explotación preexistentes y permitiendo su proliferación en detrimento de los sectores vulnerables de la sociedad.

Los usureros son conocidos por sus tácticas depredadoras, que incluyen el cobro de tasas de interés exorbitantes y el empleo de métodos de cobro coercitivos, que atrapan aún más a los prestatarios en ciclos de deuda. La propaganda que rodea a las microfinanzas en las últimas décadas, en algunos casos, ha enmascarado estas prácticas de explotación, lo que ha permitido su persistencia y crecimiento.

Para combatir el impacto insidioso de las microfinanzas “negras”, es imperativo crear conciencia y abogar por una mayor transparencia y rendición de cuentas dentro del sector de las microfinanzas. Las instituciones de microfinanzas genuinas deben mantener prácticas crediticias éticas, priorizar la protección del cliente y promover la educación financiera para empoderar a los prestatarios y garantizar su estabilidad financiera a largo plazo.

Las instituciones microfinancieras “blancas” operan bajo un modelo de negocio centrado en el crecimiento sostenible y el alivio de la pobreza. Estas instituciones priorizan las prácticas de préstamos responsables destinadas a fomentar el espíritu empresarial y las actividades económicas productivas dentro de las comunidades desatendidas. Los estudios indican que las microfinanzas responsables pueden conducir a mejoras significativas en los ingresos y el bienestar de los pobres. El éxito del Grameen Bank, la organización de microcrédito de Bangladesh, y otras instituciones similares demuestra los posibles efectos positivos de los programas de microfinanciación bien gestionados en el alivio de la pobreza.

La distinción entre microfinanzas “negras” y “blancas” radica no sólo en sus enfoques de la prestación de servicios financieros, sino también en su impacto subyacente en las comunidades. Mientras que las microfinanzas “blancas” encarnan los principios de empoderamiento e impacto social, las microfinanzas «negras» perpetúan los ciclos de pobreza y explotación. Al arrojar luz sobre los matices más oscuros de las microfinanzas y abogar por prácticas éticas, podemos esforzarnos por lograr un futuro en el que la inclusión financiera realmente conduzca a la prosperidad para todos. Basándose en investigaciones existentes, este artículo subraya la necesidad de transparencia, rendición de cuentas y prácticas éticas en el sector de las microfinanzas.