Il est établi que l’infrastructure publique numérique (IPN) peut grandement simplifier l’administration fiscale et inciter au respect des obligations fiscales. Toutefois, certains défis persistent et doivent d’abord être relevés, notamment le manque d’accès aux données.

L’infrastructure publique numérique (IPN) pourrait changer la donne en matière de numérisation des administrations et des sociétés. Le concept d’IPN se fonde sur des piliers open-source, interopérables et évolutifs, un peu comme des briques Lego. Ces briques peuvent être assemblées et combinées pour créer des solutions numériques inclusives, résilientes et adaptables qui améliorent les services publics et, à terme, stimulent le développement économique.

Deux de ces piliers – le système d’identification numérique (SIN) et les paiements marchands numériques (PMN) – possèdent un grand potentiel pour renforcer des administrations fiscales de plus en plus numérisées. Ce potentiel est encore plus grand dans les pays africains où les ressources manquent et où les administrations fiscales donnent la priorité aux transformations numériques et investissent dans ce domaine.

Par exemple, on estime qu’un SIN peut aider les autorités fiscales à identifier, vérifier et suivre les contribuables sans erreur au fil du temps et, en même temps, simplifier pour les contribuables l’enregistrement et le respect de la loi. De même, les PMN peuvent constituer une « trace écrite » numérique, essentielle pour permettre à l’administration fiscale d’identifier avec précision les revenus imposables et d’assurer le respect des règles.

D’après notre analyse des données provenant de plusieurs pays, si les gouvernements africains veulent transformer ce potentiel en un impact significatif, des facteurs administratifs, institutionnels et politiques plus larges doivent être pris en compte. Pour tirer parti des avantages fiscaux de l’IPN, les gouvernements doivent tenir compte des modèles d’adoption, mettre en place des systèmes d’échange de données transparents (troisième pilier de l’IPN) et veiller à ce que leur administration fiscale dispose des outils et des capacités nécessaires pour utiliser ces données de manière appropriée.

Au-delà de l’administration fiscale, notre analyse des faits montre que l’IPN offre aux pays africains d’immenses possibilités au niveau de l’ensemble du gouvernement.

Les promesses de l’infrastructure publique numérique à l’échelle mondiale

Bien que les technologies SIN et PMN ne soient pas encore totalement généralisées, elles se sont révélées prometteuses dans plusieurs pays. Par exemple :

- En Inde, la mise en œuvre réussie de l’IPN, intégrée aux systèmes d’administration fiscale, a permis d’améliorer les résultats fiscaux et de réduire la fraude.

- La Corée du Sud, en encourageant activement l’adoption des PMN, a permis d’améliorer le suivi et de simplifier la déclaration d’impôts, ce qui a accru le respect des obligations fiscales.

- La Chine et les États-Unis ont connu des réussites similaires : la déclaration par des tiers des données électroniques relatives aux ventes a permis d’améliorer considérablement le respect des obligations fiscales.

Les expériences africaines en matière d’infrastructures publiques numériques

À l’instar d’autres améliorations technologiques, les politiques de promotion des SIN et des PMN ont également gagné le continent africain :

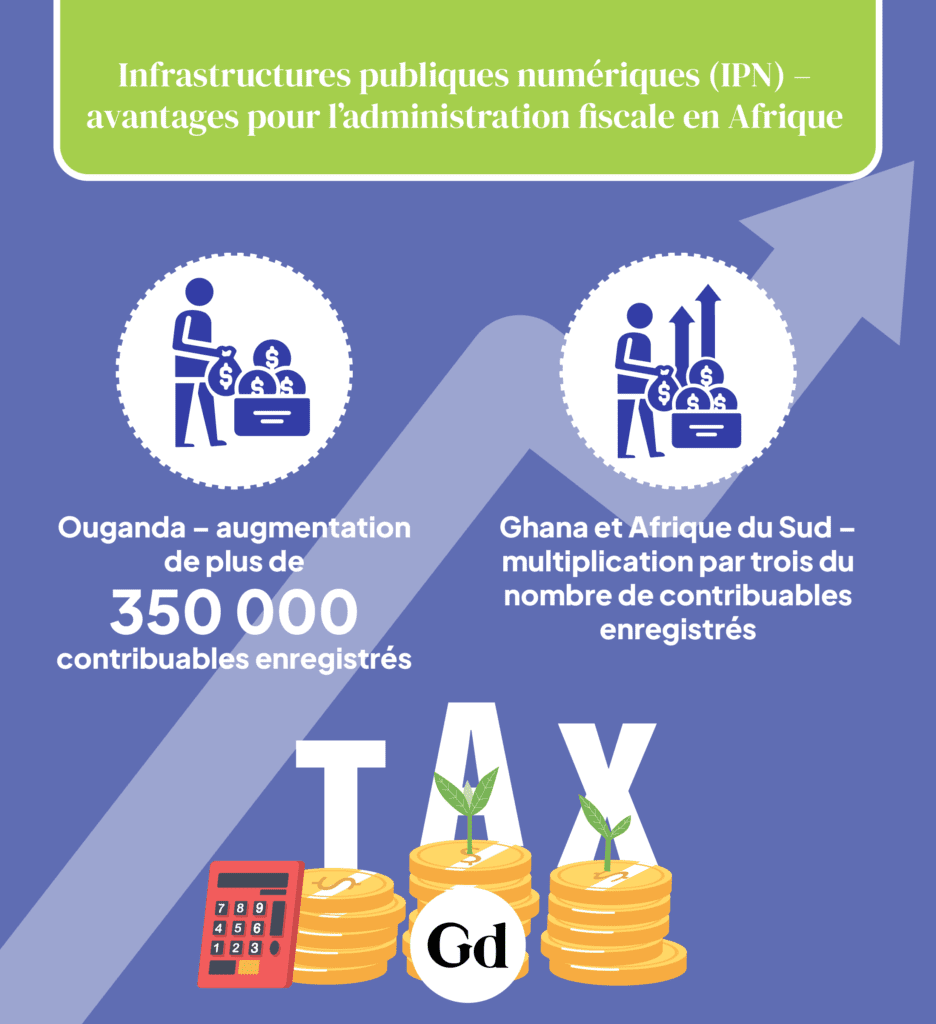

- L’autorité fiscale ougandaise a intégré son système d’enregistrement à celui de l’agence nationale d’identification pour faciliter un processus d’enregistrement en ligne qui relie les numéros d’identification nationaux et les numéros d’identification fiscale. En conséquence de quoi, en 2022, plus de 350 000 contribuables, principalement informels, se sont enregistrés auprès de l’autorité fiscale. De plus, les analyses qualitatives suggèrent un niveau élevé de satisfaction à l’égard de ce service.

- De même, l’autorité fiscale du Ghana a tiré parti du SIN pour l’enregistrement des impôts en collaborant avec l’autorité nationale d’identification, qui a transféré en toute transparence les informations relatives à l’identité à l’autorité fiscale. Cette initiative de l’autorité fiscale a permis de multiplier par trois le nombre total d’enregistrements fiscaux en 2021-2022.

- En Afrique du Sud, le nombre d’enregistrements a été multiplié par trois grâce à l’intégration du registre des entreprises.

- En Éthiopie, l’enregistrement des contribuables a été récemment intégré à Fayda, le SIN du pays.

Dans ces exemples, si l’incorporation d’un SIN a considérablement augmenté l’assiette fiscale, cela ne s’est pas automatiquement traduit par une augmentation du recouvrement de l’impôt, et ce pour plusieurs raisons :

- l’adoption limitée du SIN ;

- le type de données partagées, qui ne correspondent pas nécessairement aux besoins des administrations fiscales et sont souvent obsolètes ;

- les accords de partage de données encore fragmentaires et ad hoc, qui ne permettent pas un partage transparent au sein de l’ensemble de l’administration publique ;

- des objectifs politiques qui donnent souvent la priorité à des objectifs d’enregistrement élevés, avec une capacité encore limitée à faire respecter la loi par une base de contribuables beaucoup plus large.

Les paiements marchands numériques en Afrique

En ce qui concerne les PMN, le bilan est plutôt mitigé. Si plusieurs gouvernements ont mis en place des mesures d’incitation à leur adoption, les résultats sont très incohérents et spécifiques au contexte. Alors que les abattements fiscaux semblent avoir fonctionné en Corée, en Grèce et en Colombie, les subventions aux points de vente (paiement par carte de crédit/débit) se sont montrés inefficaces en Uruguay. En Inde, la démonétisation adoptée en 2016 a accru la dépendance à l’égard des paiements électroniques, ce qui a permis d’augmenter le montant des recettes fiscales perçues. Décourager l’utilisation de l’argent liquide en taxant les dépôts en espèces, comme au Mexique, peut effectivement réduire son utilisation, mais cela a également poussé les gens à détenir de l’argent liquide en dehors du secteur bancaire.

En Afrique, des éléments plus positifs apparaissent néanmoins :

- Au Ghana, lorsqu’une taxe sur l’argent mobile, avec une exemption pour les PMN, a été introduite, les utilisateurs de PMN ont vu l’exemption d’un bon œil et ont eu une perception plus positive du système fiscal et du gouvernement.

- Au Rwanda, les entreprises de télécommunications ont renoncé à percevoir une taxe de 1 % sur les PMN en mars 2020, ce qui a stimulé l’adoption des PMN de 20 % tout en réduisant l’utilisation d’argent liquide. Lorsque les frais ont été rétablis en septembre 2021, l’utilisation a diminué de 5 %, mais est restée supérieure aux niveaux antérieurs à l’exonération.

Toutefois, la réticence à adopter les PMN persiste parmi les entreprises dont la confiance et la familiarité avec la technologie sont limitées et dans les échanges avec les pairs et les consommateurs qui dépendent de l’argent liquide tout au long de la chaîne d’approvisionnement. En outre, l’adoption des PMN n’affecte que partiellement la conformité fiscale des entreprises, et seulement pendant une courte période – les entreprises compensent simplement leurs ventes numériques par des dépenses supplémentaires, ce qui conduit à un effet fiscal net nul.

Le potentiel des PMN pour renforcer l’administration fiscale reste inexploité. Comme pour les SIN, il existe des obstacles majeurs à une adoption généralisée, et les gouvernements doivent trouver des moyens d’empêcher les contribuables qui adoptent les PMN de se soustraire à l’impôt.

De plus, lorsque les données des PMN sont partagées avec les administrations fiscales, il est difficile de savoir si et comment ces données sont utilisées au sein d’une agence fiscale dont les compétences et les ressources analytiques sont limitées.

D’une manière plus générale, le partage des données des PMN est loin d’être acquis. Les gouvernements ont dû faire face à des limitations et à des contraintes juridiques pour accéder aux données des PMN. Pour les données privées que représentent les PMN, les questions de gouvernance et de confidentialité ne sont toujours pas résolues, ce qui contraste avec la conceptualisation ouverte, multipartite et collaborative de l’IPN.

Le système d’administration fiscale en tant qu’IPN

Les administrations fiscales ont encore énormément de possibilités de s’intégrer efficacement dans des solutions d’IPN transparentes, inclusives et reproductibles. Les systèmes d’administration fiscale eux-mêmes pourraient servir d’IPN, en permettant l’accès direct et l’utilisation des données fiscales à des fins diverses, telles que l’accès à des services de prêt ou à d’autres services publics.

Des recherches plus axées sur les politiques sont nécessaires pour documenter et explorer ce potentiel, diagnostiquer les défis liés à l’IPN dans les systèmes fiscaux et en mesurer l’impact.