Cumplir con la agenda mundial de desarrollo exigirá un compromiso auténtico por parte de los líderes políticos y una intensificación significativa de las medidas adoptadas por los gobiernos. Y, principalmente, requerirá mayores recursos financieros. ¿De dónde vendrán estos recursos?

Nos encontramos en el punto medio de la Agenda 2030 para el Desarrollo Sostenible y los gobiernos están lidiando con múltiples crisis. Las más evidentes son las secuelas económicas de la pandemia COVID-19, el cambio climático y los conflictos actuales en Ucrania y Palestina.

Nadie puede calcular con exactitud los efectos netos de las crisis ni predecir cuándo terminarán, pero prácticamente todo el mundo coincide en que representan importantes obstáculos para la agenda mundial de desarrollo. Según el Informe de los Objetivos de Desarrollo Sostenible 2022 de la ONU, el progreso en numerosos objetivos podría estar retrasándose o incluso retrocediendo como consecuencia de las crisis.

El reto de financiar los Objetivos de Desarrollo Sostenible

Las proyecciones de la OCDE para 2023 acerca de la financiación de los ODS estiman que la pandemia de COVID-19 ha provocado una disminución de casi todas las fuentes de financiación para el desarrollo, lo que equivale a un descenso del 17 % durante 2019-2020. Esto deja a los países más pobres con un déficit cada vez mayor.

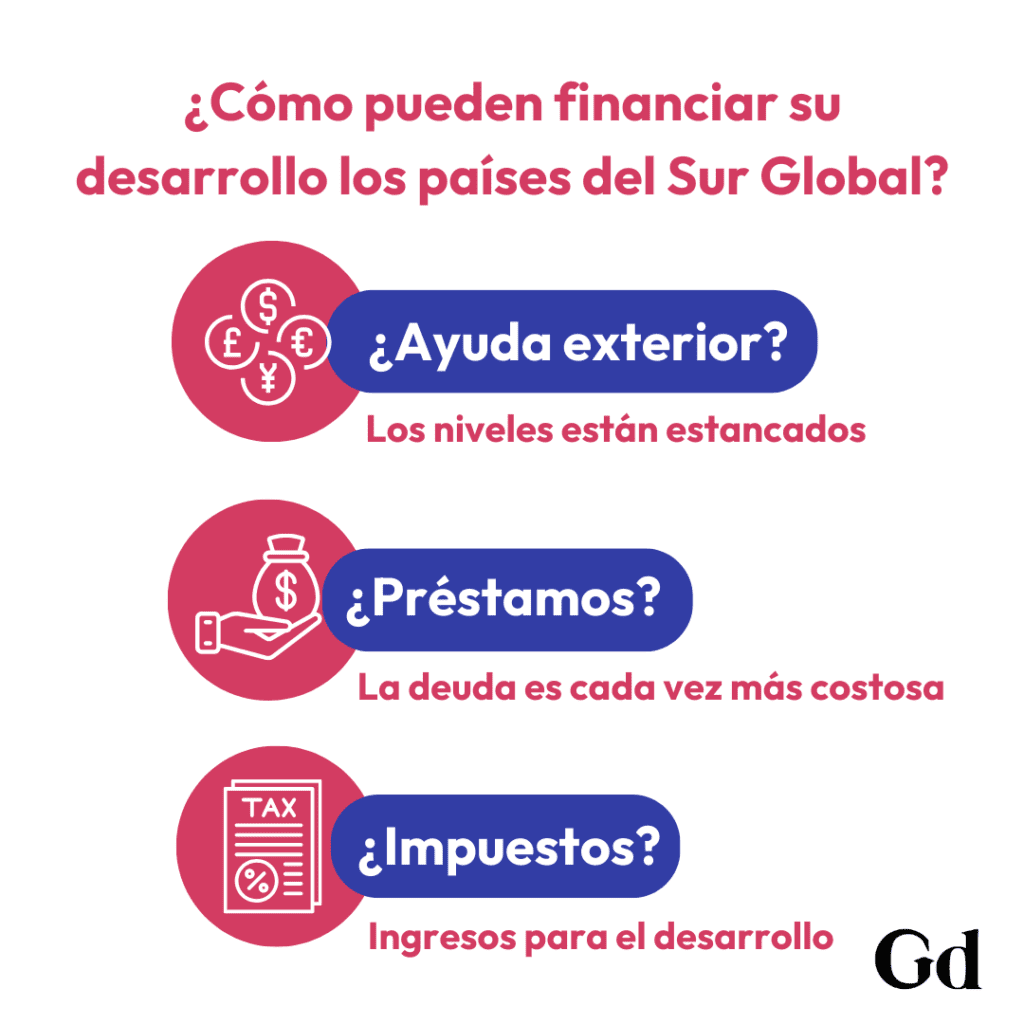

El aporte internacional es, y probablemente seguirá siendo, una fuente fundamental de financiación del desarrollo. Sin embargo, estos no son tiempos normales para la cooperación al desarrollo. La Ayuda oficial al desarrollo (Official Development Assistance, AOD) alcanzó niveles récord en 2020 y 2021, pero solo debido a los gastos relacionados con COVID-19. Además, las contribuciones se han estancado en los últimos años. No hay ningún aumento a la vista, ya que el incremento del gasto militar en Europa muy probablemente desvía recursos que se hubiese destinado a la ayuda al desarrollo.

Normalmente, los préstamos constituyen una alternativa a la ayuda internacional para los países más pobres. Sin embargo, el aumento de los tipos de interés, la elevada carga de la deuda y la incertidumbre en los mercados de capitales hacen que los préstamos sean más costosos. La «policrisis» significa que recurrir a la deuda quizás no sea una buena opción para muchos países del Sur Global en este momento. De hecho, es posible que el mundo se enfrente a una nueva crisis de la deuda, con una alta probabilidad de que se produzcan dolorosos ajustes fiscales y se reduzca el espacio fiscal. En otras palabras, políticas que se suman a la austeridad.

Cobrar impuestos es importante, ¿pero cómo aprenden los estados a gravar?

Con la ayuda internacional y la creciente dificultad en acceder a préstamos, ¿qué otras opciones de financiación tienen los países en vías de desarrollo para impulsar su crecimiento? Los impuestos son la clave. Es una parte fundamental de la forma en que los estados proporcionan bienes y servicios públicos cruciales que apoyan el desarrollo, como la educación universal, los sistemas de salud pública y administración de justicia que realmente funcione.

Mejorar la capacidad de los países en desarrollo para generar recursos destinados al presupuesto para el desarrollo actualmente forma parte del ODS 17: Alianzas para lograr los objetivos, en el que la Meta 17.1 exige «fortalecer la movilización de recursos internos». Los avances en este objetivo se miden por los «total de ingresos de las administraciones públicas en proporción al PIB» y la «proporción del presupuesto nacional financiado por impuestos internos».

Esta selección de objetivos e indicadores puede resultar especialmente oportuna, no solo porque la agenda de los ODS es mucho más ambiciosa que la de los anteriores Objetivos de Desarrollo del Milenio (ODM). En el contexto actual, en el que la financiación para el desarrollo se enfrenta a nuevos obstáculos, es posible que los gobiernos tengan que centrarse cada vez más en los ingresos internos y, en particular, en los ingresos fiscales.

Esto presenta sus propios desafíos. En caso de estancamiento o descenso de la actividad económica, los ingresos fiscales también podrían disminuir. Para hacer frente a esta realidad, es posible que haya que ajustar las políticas fiscales. Por ejemplo, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) considera que pueden obtenerse considerables recursos al «detener las fugas» mediante la recalibración de las desgravaciones fiscales sobre la ayuda. Del mismo modo, puede recuperarse una cantidad significativa de ingresos fiscales con medidas contundentes contra los paraísos fiscales. Sin duda, estas medidas ayudarían.

Sin embargo, también habría que replantearse la capacidad de los estados para recaudar impuestos. Las mejoras en este frente, mediante la creación de capacidad fiscal, pueden tener efectos duraderos que van mucho más allá del ciclo de los objetivos de desarrollo. Pero ¿cómo aprenden los estados a gravar? La formación y el rendimiento organizativo de las instituciones de las finanzas públicas, y de las administraciones tributarias nacionales en particular, dependen de una serie de factores estructurales. Esto incluye las condiciones económicas e históricas que contribuyen a construir y consolidar un sistema tributario que pueda recaudar regularmente ingresos de toda la población a través de un impuesto amplio como el impuesto sobre la renta.

Del contrato fiscal a un ciclo virtuoso

Sin embargo, un aspecto clave de la construcción de este sistema tributario efectivo se refiere a las condiciones políticas para aumentar los ingresos a través de los impuestos. Los sistemas políticos que imponen mayores restricciones a los dirigentes políticos tienden a recaudar mayores ingresos fiscales. Esto se debe a que las restricciones impuestas a los dirigentes disminuirán la inquietud pública de que el gobierno atiende a los intereses de una élite. Los controles y equilibrios institucionalizados reducen la discreción de los dirigentes sobre las decisiones de finanzas públicas y mejoran la rendición de cuentas pública. Esto mejora la legitimidad y tiende a hacer que los ciudadanos y las empresas estén más dispuestos a pagar impuestos.

Por ejemplo, independiente del gobierno, un parlamento eficaz puede controlar a los dirigentes al supervisar y auditar periódicamente el presupuesto del Estado, incluidos los impuestos. Estos procesos generan «moral fiscal» y aumentan significativamente los ingresos a través de los impuestos. Esto se debe a que los ciudadanos están más dispuestos a pagar impuestos cuando saben que el estado es más responsable con ellos. En otras palabras, los ciudadanos celebran un contrato fiscal con el Estado. Se sienten más satisfechos al intercambiar dinero a través de los impuestos a cambio de bienes y servicios, ya que tienen más control sobre las acciones del Estado.

Esto crea un círculo virtuoso. La calidad del gobierno mejora porque los Estados que recaudan considerables ingresos fiscales pueden, a su vez, enfrentarse a mayores exigencias públicas de responsabilidad y representación. Investigaciones recientes muestran que los ingresos fiscales y las limitaciones impuestas a los dirigentes se refuerzan mutuamente con el tiempo. Esto da lugar a una forma más sofisticada de recaudación fiscal a partir de una amplia base impositiva. El impuesto sobre la renta, en particular, puede servir de poderoso instrumento para redistribuir la riqueza de los ricos a los pobres, y es una característica clave de un Estado fiscal moderno.

Los retos a los que se enfrenta el mundo actual justifican la necesidad de conseguir el apoyo político y el compromiso de los países para movilizar los ingresos nacionales para el desarrollo, es decir, para financiar cada vez más el presupuesto para el desarrollo a través de los impuestos. Este no es solo un ejercicio tecnocrático. La política importa. Aunque las soluciones técnicas, como la mejora de los sistemas informáticos de recaudación y administración de impuestos, son importantes para lograr este fin, comprender la política que hay detrás de los contratos fiscales es aún más importante.