Los fondos soberanos (SWF) se han convertido en un símbolo de éxito nacional y un medio de influencia global, comercial y geopolítica. Pero ¿en qué medida contribuyen a los objetivos de desarrollo nacional? Además, la descarbonización global amenaza el futuro de muchos fondos soberanos financiados con combustibles fósiles. Aquí presentamos evidencia de investigaciones para evaluar el estado de los fondos soberanos en África y cómo maximizar su impacto.

Los fondos soberanos (SWF) están en el centro de un considerable debate político y académico. Alguna vez anunciado como un poderoso vehículo para que los gobiernos dirijan los ingresos provenientes de recursos naturales como el petróleo y el gas hacia el desarrollo, su propósito es cada vez más borroso. Este es especialmente el caso en una era marcada por el cambio climático. Si bien varios estudios han explorado sus fortalezas y debilidades, sorprendentemente hay poca evidencia sobre su impacto económico.

Los SWF son fondos de dinero de propiedad estatal en poder del banco central. Los gobiernos invierten este dinero para recaudar fondos que paguen los servicios públicos, el desarrollo económico y el apoyo financiero a los ciudadanos. Gran parte del dinero de los fondos soberanos proviene de impuestos, regalías, dividendos y licencias de petróleo y gas y, en menor medida, de licencias de minería.

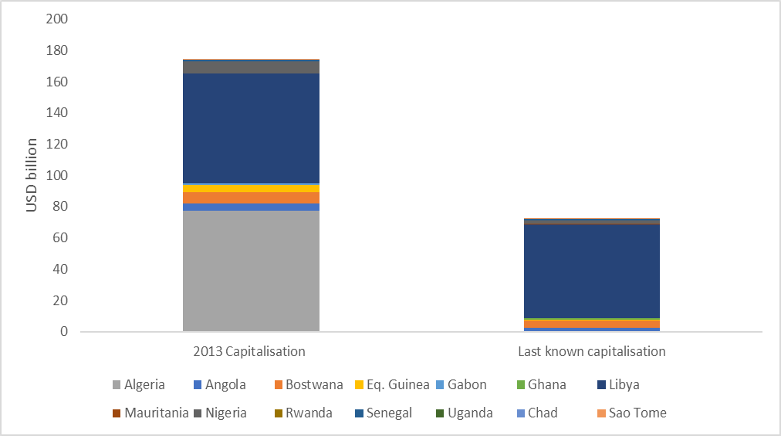

Su número ha aumentado rápidamente desde 2000. Más de 100 fondos soberanos en todo el mundo poseen actualmente en conjunto 8 billones de dólares en activos. Sin embargo, África posee menos del 1% del total mundial en términos de valor de activos. Además, el capital en manos de los fondos soberanos de África se ha reducido en dos tercios desde que terminó el auge de los precios de las materias primas en la década de 2000 y en respuesta a impactos posteriores, en particular la pandemia de COVID-19, cuando los gobiernos intentaron mantener su gasto.

Por lo tanto, existen razones para cuestionar su impacto en el desarrollo que exploramos aquí.

Figura 1: Evolución de la capitalización total de los fondos soberanos en África

Fuente: ilustración de los autores basada en datos compilados de la base de datos SWFI e informes financieros.

Los fondos soberanos tienen tres objetivos diferentes:

- Estabilización: pueden proporcionar una fuente de dinero para el gasto público si la economía sufre una caída repentina, creando así más previsibilidad para el gasto público a lo largo del tiempo.

- Ahorro intergeneracional: transfieren riqueza entre generaciones: el dinero recaudado hoy se puede ahorrar para los ciudadanos que lo necesiten en el futuro.

- Desarrollo interno: financian infraestructura, proyectos de desarrollo y negocios nacionales para apoyar el crecimiento económico.

El consejo normativo estándar ha sido limitar los fondos soberanos a un mandato de estabilización sin realizar inversiones internas. Sin embargo, un estudio sostiene que los fondos soberanos deberían centrarse en la inversión nacional para ayudar al desarrollo económico. Otro sugiere que deberían apuntar a objetivos de diversificación de las exportaciones mediante una combinación de inversiones nacionales y extranjeras.

Entonces, ¿cuál es el mejor uso de los fondos soberanos, y especialmente frente al cambio climático? A continuación consideramos la evidencia para el continente africano, basándonos en nuestro trabajo para el Instituto Mundial de Investigación de Economía del Desarrollo de la Universidad de las Naciones Unidas.

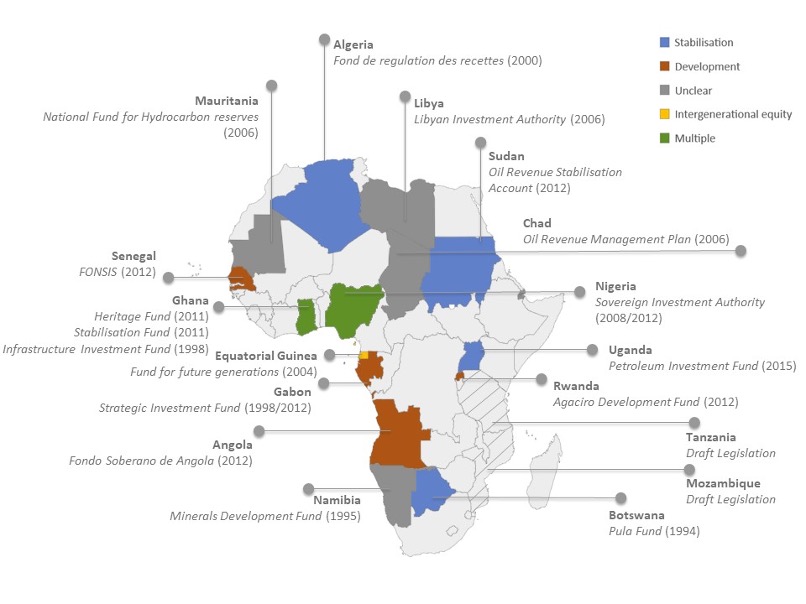

Figura 2: Mapeo de los objetivos de los fondos soberanos en África

Fuente: construcción de los autores con base en fuentes nacionales.

SWF para la estabilización

Los fondos de estabilización suelen ser necesarios, pero tienen limitaciones y muchas veces se obtienen a expensas del logro de otros objetivos de desarrollo. Además, la pandemia nos ha enseñado que, si bien los fondos soberanos orientados a la estabilización pueden ayudar a sobrellevar la crisis, es muy poco probable que muchos países de ingresos bajos y medianos tengan un fondo de escala suficiente para protegerse contra impactos tan grandes como la pandemia.

Entonces, ¿cómo desarrollar resiliencia no sólo en los días de lluvia, sino también en las temporadas de tormentas? Los países de bajos ingresos necesitan un sistema monetario internacional sólido que ofrezca asistencia integral en tiempos difíciles. Sin un sistema de ese tipo, los países suelen recurrir al autoseguro creando sus propios (y a menudo demasiado pequeños) fondos de estabilización fiscal. En muchos casos, pagar las deudas nacionales con ganancias inesperadas de ingresos podría ser una medida más inteligente (que capitalizar los fondos soberanos) para mejorar la capacidad de endeudamiento en tiempos de necesidad, especialmente cuando faltan sistemas globales de apoyo financiero.

Transferir riqueza entre generaciones

Es posible que los ciudadanos quieran transferir riqueza para ellos mismos para financiar una vejez cómoda, o a las generaciones futuras para obtener seguridad financiera. Sin embargo, hay argumentos en contra de los fondossoberanos intergeneracionales .

En primer lugar, los ciudadanos con necesidades básicas insatisfechas pueden preferir hoy un mayor gasto en nutrición infantil, atención sanitaria básica, educación y transferencias de efectivo para beneficiar a todos. Muchos africanos nunca llegan a la edad adulta, y mucho menos a la vejez. La tasa de mortalidad infantil en África es impactante: uno de cada 13 niños en el África subsahariana muere antes de cumplir cinco años. De los 20 países con las tasas de mortalidad infantil más altas del mundo, 19 están en África. Además, si bien invertir riqueza en activos financieros transfiere riqueza de generación en generación, las inversiones en activos reales, como la educación o la atención médica, respaldan el bienestar de las generaciones actuales y futuras.

Los fondos soberanos y el desafío climático

El cambio climático amenaza la prosperidad futura de los fondos soberanos intergeneracionales. Todos los activos financieros están en riesgo si las temperaturas globales superan los 1.5 grados Celsius por encima de los niveles preindustriales, y los daños se aceleran cuando aumentan por encima de los 2 grados Celsius.

El potencial de los fondos soberanos en África es aún más relevante en el contexto de la crisis climática, que debería influir en cómo los gobiernos gastan el ahorro público. El estrés climático pone en peligro la productividad agrícola en el continente, lo que fortalece los argumentos para alejarse de los combustibles fósiles. Pero los esfuerzos globales de descarbonización también pueden perjudicar a las economías africanas. Los combustibles basados en carbono representan alrededor del 40% de las exportaciones africanas, y países como Argelia, Angola, Chad, Nigeria y Sudán dependen en gran medida de ellos (incluso para financiar sus fondos soberanos).

De hecho, de los 20 fondos soberanos más grandes del mundo, 12 se originan en ahorros provenientes de los ingresos del petróleo y el gas, incluida la Autoridad de Inversiones de Libia (LIA), el mayor fondo soberano de África y el único fondo soberano africano entre los 20 principales a nivel mundial. El siguiente mayor fondo soberano de África es el fondo Pula de Botswana, con origen en los ingresos por diamantes. Las economías basadas en el petróleo (Argelia, Angola, Guinea Ecuatorial, Ghana, Nigeria y Uganda) constituyen la mayoría de los fondos soberanos restantes de la región.

Por lo tanto, la descarbonización global también pone en peligro a muchos de los fondos soberanos de África. Esta es la razón por la que abordar el cambio climático y desarrollar la resiliencia de los fondos soberanos van de la mano. Una encuesta reciente indicó que el 60% de los fondos soberanos cree que tener en cuenta el cambio climático mejorará sus rendimientos a largo plazo.

Fondos soberanos frente a fondos dedicados al desarrollo

Es crucial que mejoremos nuestra comprensión de las compensaciones entre los fondos soberanos y los fondos soberanos para el desarrollo (SDF) o los bancos nacionales de desarrollo para promover una transformación de las economías africanas resiliente al clima.

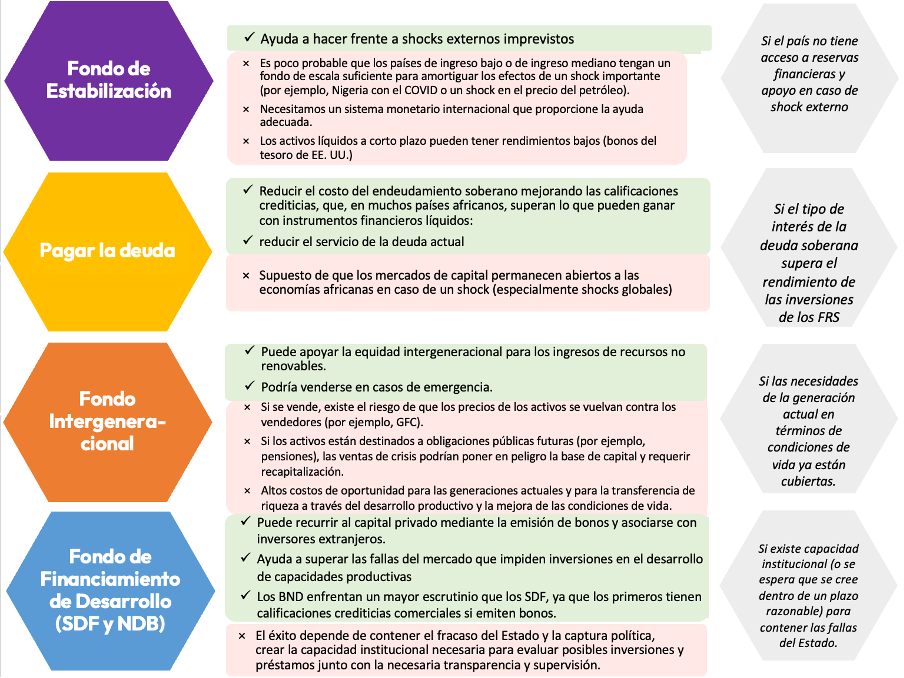

Figura 3: Pros y contras de las diferentes opciones de gestión de ingresos por recursos

Opción de póliza Pros y contras Adecuado si…:

Fuente: construcción de los autores.

Nuestra investigación sugiere que los bancos nacionales de desarrollo ofrecen un mayor potencial que los fondos soberanos para estimular esta transformación a largo plazo. Sin embargo, esto siempre que los bancos tengan mandatos claros, una gobernanza sólida, supervisión legislativa y, no menos importante, un análisis, seguimiento y evaluación de inversiones adecuados.

Si bien es beneficioso iniciar nuevos fondos de desarrollo o recapitalizar los existentes, no sustituyen la inversión pública actual. Son necesarias reglas fiscales claras que definan cómo invierten los gobiernos.

Sin embargo, a menudo resulta difícil para los gobiernos aplicar una estrategia consistente para gastar el ahorro público, incluso con reglas vigentes. Los fondos soberanos que comienzan como fondos intergeneracionales a menudo se convierten en fondos de estabilización de facto cuando gobiernos en apuros necesitan mantener el gasto.

En general, el asesoramiento político estándar cuando se trata de fondos soberanos puede no ser adecuado para África, cuyos países se caracterizan por necesidades apremiantes de diversificación económica y resiliencia climática.

Para repensar el papel de los fondos soberanos, los países africanos necesitarán una financiación mucho mayor en condiciones favorables (más asequibles) y en forma de donaciones del sistema monetario internacional para hacer frente a impactos económicos, como el cambio climático. La investigación que analizamos aquí indica que las instituciones financieras internacionales y las instituciones multilaterales deben tomar medidas más audaces para priorizar suficiente financiamiento para el desarrollo para la prosperidad futura y la resiliencia climática.