Les fonds souverains sont devenus un symbole de réussite nationale et un moyen d’exercer une influence mondiale, commerciale et géopolitique. Mais dans quelle mesure contribuent-ils aux objectifs de développement national ? Par ailleurs, la décarbonation mondiale menace l’avenir de nombreux fonds souverains financés par des combustibles fossiles. Nous présentons ici des éléments de recherche permettant d’évaluer la situation des fonds souverains en Afrique et de déterminer comment maximiser leur impact.

Aujourd’hui, les fonds souverains sont au cœur d’un vaste débat politique et académique. Autrefois présentés comme un moyen efficace pour les gouvernements d’affecter au développement les recettes tirées des ressources naturelles, telles que le pétrole et le gaz, leur objectif est de plus en plus flou. C’est particulièrement le cas à notre époque, marquée par le changement climatique. Si plusieurs études ont déjà analysé leurs forces et leurs faiblesses, il existe étonnamment peu d’éléments concernant leur impact économique.

Les fonds souverains sont des réserves d’argent appartenant à un État et détenues par sa banque centrale. Les gouvernements investissent cet argent pour lever des fonds qui servent à financer les services publics, le développement économique et l’aide financière aux citoyens. Une grande partie de l’argent des fonds souverains provient des impôts, des redevances, des dividendes et des licences d’exploitation du pétrole et du gaz et, dans une moindre mesure, des licences d’exploitation minière.

Leur nombre a fortement augmenté depuis l’an 2000. Aujourd’hui, plus de 100 fonds souverains dans le monde détiennent collectivement 8 000 milliards de dollars d’actifs. Cependant, l’Afrique détient moins de 1 % du total mondial en termes de valeur des actifs. Par ailleurs, le capital détenu par les fonds souverains africains a diminué de deux tiers depuis la fin du boom des prix des matières premières dans les années 2000 et en réponse aux chocs ultérieurs, notamment la pandémie de COVID-19, alors que les gouvernements tentaient de limiter leurs dépenses.

Il y a donc des raisons de s’interroger sur leur impact sur le développement, ce que nous faisons ici.

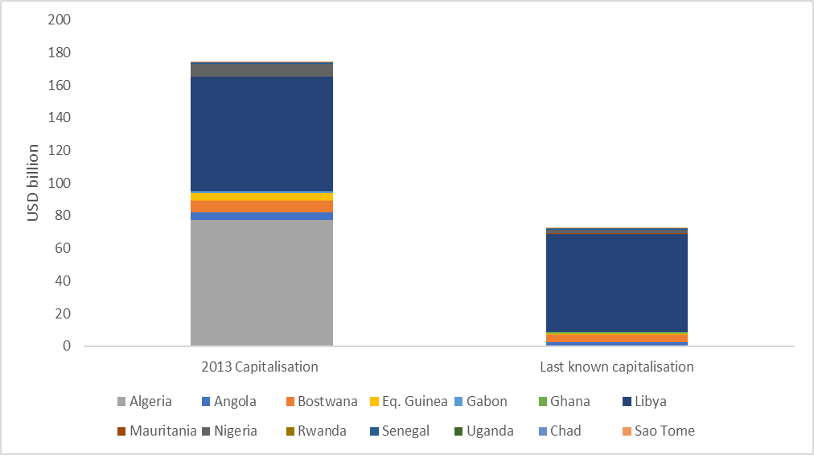

Figure 1 : Évolution de la capitalisation totale des fonds souverains en Afrique

Source : illustration des auteurs basée sur des données compilées à partir de la base de données SWFI et de rapports financiers.

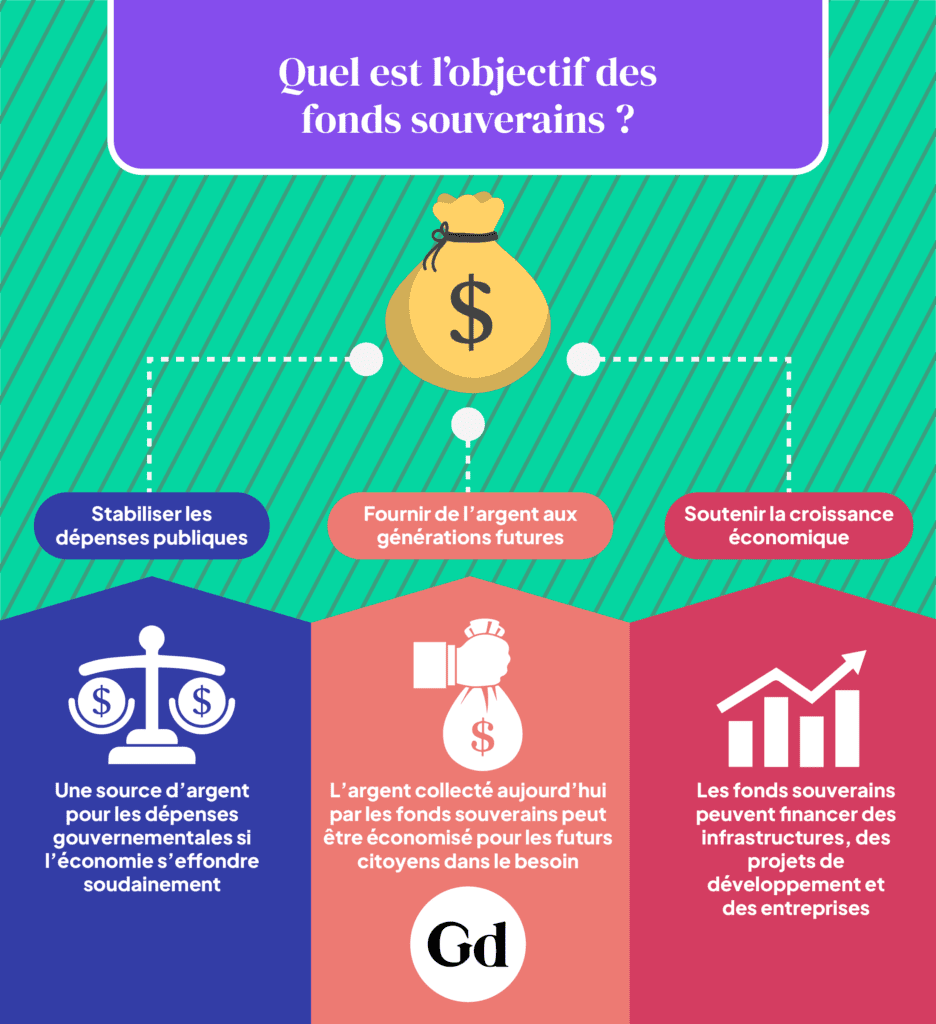

Les fonds souverains ont trois objectifs différents :

- Stabilisation : Ils peuvent constituer une source d’argent pour les dépenses publiques en cas de baisse soudaine de l’économie, créant ainsi une plus grande prévisibilité des dépenses publiques au fil du temps.

- Épargne intergénérationnelle : Ils assurent le transfert de la richesse entre les générations – l’argent collecté aujourd’hui peut être épargné pour les citoyens qui en auront besoin à l’avenir.

- Développement national : Ils financent les infrastructures, les projets de développement et les entreprises nationales afin de soutenir la croissance économique.

La recommandation politique habituelle a été de limiter les fonds souverains à un mandat de stabilisation sans investir au niveau national. Toutefois, une étude suggère que pour contribuer au développement économique, les fonds souverains devraient cibler les investissements nationaux. Une autre propose qu’ils visent des objectifs de diversification des exportations en combinant des investissements nationaux et étrangers.

Alors, quelle est la meilleure utilisation des fonds souverains, en particulier dans le contexte du changement climatique ? Nous examinerons ensuite les données relatives au continent africain, en nous appuyant sur notre travail pour l’Institut mondial de recherche sur l’économie du développement de l’Université des Nations Unies.

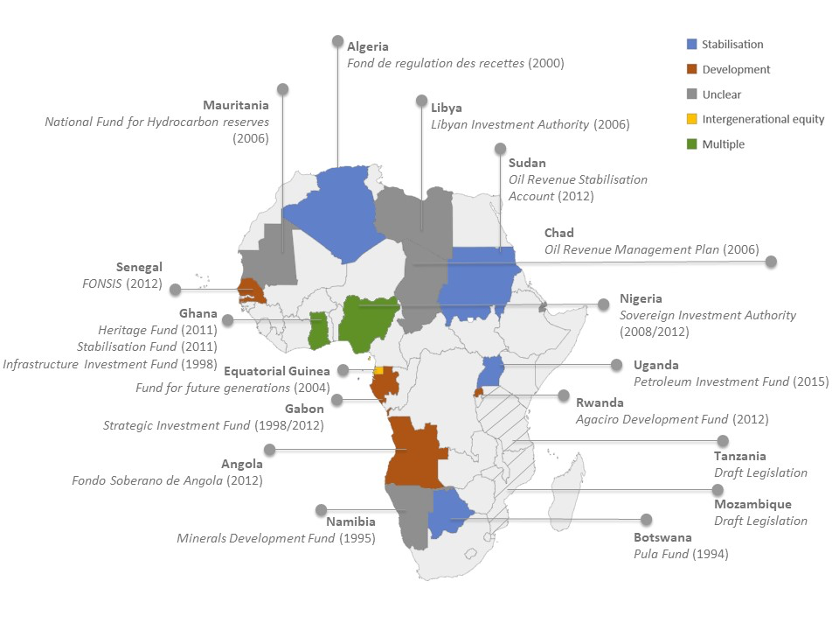

Figure 2 : Cartographie des objectifs des fonds souverains en Afrique

Source : élaboration des auteurs sur la base de sources nationales.

Les fonds souverains et la stabilisation

Les fonds de stabilisation sont souvent nécessaires, mais ils ont leurs limites et se font souvent au détriment d’autres objectifs de développement. En outre, la pandémie nous a appris que si les fonds souverains destinés à la stabilisation peuvent aider à surmonter la crise, il est très peu probable que de nombreux pays à revenu faible ou intermédiaire disposent d’un fonds d’une ampleur suffisante pour se protéger contre des chocs aussi importants que la pandémie.

Alors, comment renforcer la résilience non seulement pour les mauvais jours, mais aussi pour les pires périodes ? Les pays à faible revenu ont besoin d’un système monétaire international solide qui offre une assistance complète dans les moments difficiles. En l’absence d’un tel système, les pays ont souvent recours à l’auto-assurance en constituant leurs propres fonds de stabilisation budgétaire (souvent trop modestes). Très souvent, le remboursement de la dette nationale grâce à des recettes inattendues peut s’avérer plus judicieux (que la capitalisation des fonds souverains) pour améliorer la capacité d’emprunt en cas de besoin, en particulier lorsque les systèmes mondiaux de soutien financier font défaut.

Passer la richesse d’une génération à l’autre

Les citoyens peuvent vouloir épargner leur patrimoine en vue de s’assurer une vieillesse confortable, ou le transmettre aux générations futures afin de garantir leur sécurité financière. Néanmoins, il existe des arguments contre les fonds souverains intergénérationnels.

Tout d’abord, les citoyens dont les besoins fondamentaux ne sont pas satisfaits pourraient bien préférer que l’on dépense davantage aujourd’hui pour la nutrition des enfants, les soins de santé de base, l’éducation et les transferts d’argent au bénéfice de tous. Trop d’Africains n’atteignent jamais l’âge adulte, et encore moins la vieillesse. Le taux de mortalité infantile en Afrique est choquant : un enfant sur 13 en Afrique subsaharienne meurt avant son cinquième anniversaire. Sur les 20 pays ayant les taux de mortalité infantile les plus élevés au monde, 19 se trouvent en Afrique. En outre, alors qu’investir dans des actifs financiers permet de transférer la richesse d’une génération à l’autre, investir dans des actifs réels, tels que l’éducation ou les soins de santé, contribue au bien-être des générations actuelles et futures.

Les fonds souverains et le défi climatique

Le changement climatique menace la prospérité future des fonds souverains intergénérationnels. Tous les actifs financiers sont menacés si les températures mondiales dépassent de 1,5 degré Celsius les niveaux préindustriels, et les dommages accélèrent encore si les températures dépassent 2 degrés.

Le potentiel des fonds souverains en Afrique est encore plus pertinent dans le contexte de la crise climatique, qui devrait influencer la manière dont les gouvernements dépensent l’épargne publique. Le stress climatique met en péril la productivité agricole sur le continent, ce qui renforce les arguments en faveur de l’abandon des combustibles fossiles. Mais les efforts mondiaux de décarbonation pourraient également nuire aux économies africaines. Les combustibles à base de carbone représentent environ 40 % des exportations africaines, et des pays comme l’Algérie, l’Angola, le Tchad, le Nigeria et le Soudan en dépendent fortement (notamment pour financer leurs fonds souverains).

En effet, sur les 20 plus grands fonds souverains du monde, 12 ont pour origine l’épargne provenant des recettes pétrolières et gazières, dont la Libyan Investment Authority (LIA), le plus grand fonds souverain d’Afrique et le seul fonds souverain africain dans le top 20 mondial. Le deuxième fonds souverain d’Afrique est le fonds Pula du Botswana, alimenté par les revenus des diamants. Les économies basées sur le pétrole – l’Algérie, l’Angola, la Guinée équatoriale, le Ghana, le Nigeria et l’Ouganda – constituent la plupart des autres fonds souverains de la région.

La décarbonation mondiale met donc également en péril de nombreux fonds souverains africains. C’est pourquoi la lutte contre le changement climatique et le renforcement de la résilience des fonds souverains vont de pair. Selon une enquête récente, 60 % des fonds souverains estiment que la prise en compte du changement climatique améliorera leurs rendements à long terme.

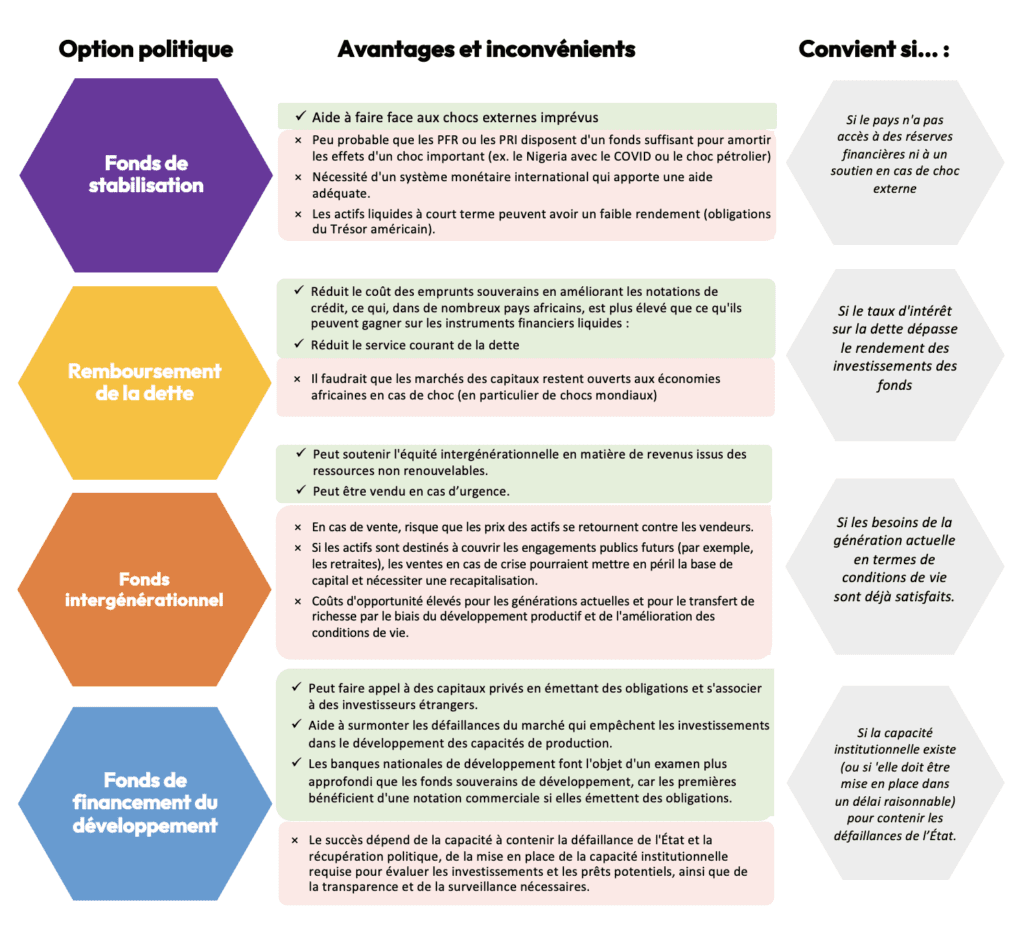

Comparaison entre les fonds souverains et les fonds de développement spécialisés

Il est essentiel d’améliorer notre compréhension des différences entre les fonds souverains et les fonds souverains de développement (FSD) ou les banques nationales de développement pour favoriser une transformation des économies africaines qui soit résiliente au changement climatique.

Figure 3 : Avantages et inconvénients des différentes options de gestion des revenus des ressources

Source : élaboration des auteurs

Nos recherches suggèrent que les banques nationales de développement offrent un meilleur potentiel que les fonds souverains pour favoriser cette transformation à long terme. À condition toutefois que les banques disposent de mandats clairs, d’une gouvernance solide, d’un contrôle législatif et assurent – ce qui n’est pas le moins important – l’analyse, le suivi et l’évaluation efficaces des investissements.

Bien que la création de nouveaux fonds de développement ou la recapitalisation de fonds existants soit bénéfique, ces fonds ne peuvent se substituer aux investissements publics actuels. Des règles fiscales claires qui déterminent la manière dont les gouvernements investissent sont nécessaires.

Cependant, les gouvernements ont souvent du mal à appliquer une stratégie cohérente de dépense de l’épargne publique, même si des règles sont en place. Les fonds souverains qui ont été conçus comme des fonds intergénérationnels se transforment souvent de facto en fonds de stabilisation lorsque les gouvernements, soumis à de fortes pressions, doivent contrôler leurs dépenses.

Dans l’ensemble, les conseils politiques habituels en matière de fonds souverains pourraient ne pas convenir à l’Afrique, où les pays ont des besoins pressants en matière de diversification économique et de résilience climatique.

Pour repenser le rôle des fonds souverains, les pays africains auront besoin de financements beaucoup plus concessionnels (plus abordables) et de subventions provenant du système monétaire international pour faire face aux chocs économiques, tels que le changement climatique. Les recherches présentées ici indiquent que les institutions financières internationales et les institutions multilatérales doivent prendre des mesures plus audacieuses pour donner la priorité à un financement du développement qui permette d’assurer la prospérité future et la résilience au changement climatique.