Les sociétés de prêt sur salaire et autres prêteurs peu scrupuleux ne font qu’exacerber et perpétuer la pauvreté. Comprendre les principales différences entre la microfinance « noire » et « blanche » pourrait contribuer à façonner un avenir où l’inclusion financière mène véritablement à la prospérité pour toutes et tous.

La microfinance représente depuis longtemps une lueur d’espoir pour les communautés défavorisées du monde entier, car elle offre des services financiers qui permettent aux micro-entrepreneurs/euses de se prendre en charge et aux familles de sortir de la pauvreté. Cependant, parmi les efforts louables des véritables institutions de microfinance se trouve la microfinance dite « noire », un domaine obscur et souvent négligé.

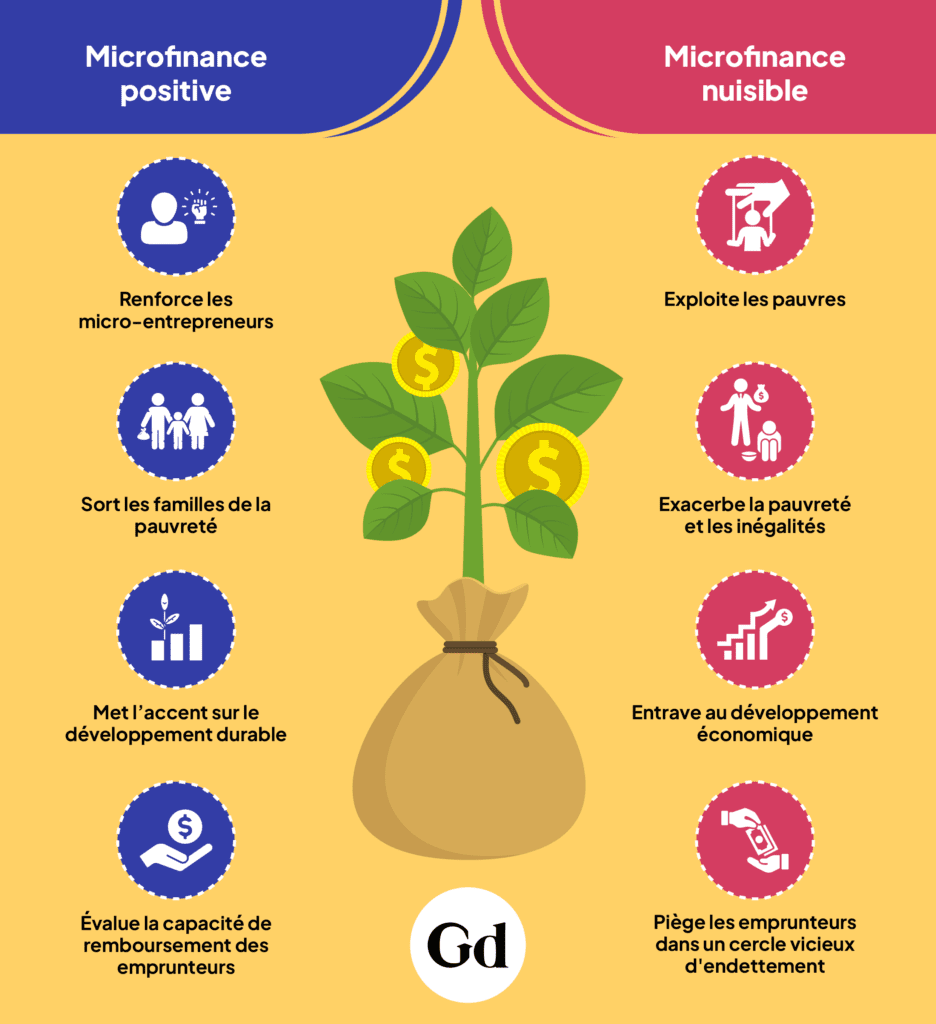

Celle-ci englobe les pratiques de prêt abusives qui perpétuent les cycles de pauvreté au lieu de les briser. Alors que la microfinance authentique vise à fournir des services financiers réels et efficaces aux populations mal protégées engagées dans le micro-entreprenariat ou l’agro-industrie, la microfinance « noire » opère sous le couvert de l’accessibilité, offrant des prêts apparemment pratiques qui, en fin de compte, accablent les emprunteurs et empruteuses de taux d’intérêt exorbitants et d’une dette insurmontable.

Contrairement à son homologue dite « blanche », qui se consacre au développement durable et la réduction de la pauvreté, la microfinance « noire » adopte un modèle de prêt qui donne la priorité au profit plutôt qu’aux personnes, par le biais de prêts à court terme et à coût élevé.

Ces programmes offrent un accès rapide et facile aux prêts sans évaluer correctement les capacités de remboursement des emprunteurs. Ils n’offrent pas non plus d’éducation financière. En conséquence de quoi, les emprunteurs se retrouvent piégés dans un cercle vicieux d’endettement, incapables d’échapper aux griffes des prêteurs prédateurs. Des études ont montré que les prêts à taux d’intérêt élevé accordés par les prêteurs et prêteuses sur salaire et les institutions de microfinance « noires » créent des pièges d’endettement et aggravent l’instabilité financière des personnes pauvres.

Les conséquences de la microfinance « noire » sont désastreuses. Elle exacerbe la pauvreté et perpétue les inégalités socio-économiques. Les familles accablées par des prêts à taux d’intérêt élevé peinent à satisfaire leurs besoins essentiels, sacrifiant leur bien-être et leurs perspectives d’avenir dans une tentative désespérée de rembourser des dettes qui ne cessent de s’accumuler. En outre, les effets négatifs s’étendent au-delà des ménages individuels et se répercutent sur des communautés entières, entravant les efforts visant à améliorer le développement économique.

Par exemple, les prêts sur salaire, souvent caractérisés par des taux d’intérêt exorbitants et des pratiques de recouvrement agressives, peuvent enfermer les emprunteurs dans des cycles d’endettement et les empêcher d’échapper à la pauvreté. Des études montrent que les personnes ayant contracté des prêts sur salaire sont plus susceptibles d’être confrontées à des difficultés financières et de manquer à leurs engagements, ce qui a de graves conséquences économiques et sociales.

Le Bureau de protection financière des consommateurs (CFPB) du gouvernement américain indique d’ailleurs que les coûts associés aux prêts sur salaire dépassent souvent les avantages, ce qui entraîne des difficultés financières prolongées pour les emprunteurs.

En établissant un parallèle avec les usuriers et d’autres pratiques de prêt informelles (non réglementées), les pratiques de microfinance « noires » peuvent être considérées comme une continuation de l’exploitation des marchés financiers préexistants. Ces pratiques non réglementées ont été largement étudiées pour leur caractère criminel et leur impact négatif sur la pauvreté. Elles légitiment des pratiques d’exploitation préexistantes et leur permettent de proliférer au détriment des groupes vulnérables de la société.

Les usuriers sont connus pour leurs tactiques prédatrices, notamment pour des taux d’intérêt exorbitants et des méthodes de recouvrement coercitives, qui enferment les emprunteurs dans des cycles d’endettement. Le battage médiatique autour de la microfinance au cours des dernières décennies a, dans certains cas, masqué ces pratiques d’exploitation, permettant leur persistance voire leur croissance.

Pour lutter contre l’impact insidieux de la microfinance « noire », il est impératif de sensibiliser et de plaider en faveur d’une plus grande transparence et d’une plus grande responsabilité au sein du secteur de la microfinance. Les véritables institutions de microfinance doivent respecter des pratiques de prêt éthiques, donner la priorité à la protection des clients et promouvoir l’éducation financière afin d’autonomiser les emprunteurs et d’assurer leur stabilité financière à long terme.

Les institutions de microfinance « blanches » fonctionnent selon un modèle d’entreprise axé sur la croissance durable et la réduction de la pauvreté. Ces institutions privilégient des pratiques de prêt responsables visant à encourager l’esprit d’entreprise et les activités économiques productives au sein des communautés défavorisées. Des études indiquent qu’une microfinance responsable peut conduire à des améliorations significatives des revenus et du bien-être des pauvres. Le succès de la Grameen Bank, l’organisation de microcrédit bangladaise, et d’autres institutions similaires démontre l’impact positif potentiel de programmes de microfinance bien gérés sur la réduction de la pauvreté.

La distinction entre la microfinance « noire » et la microfinance « blanche » ne réside pas seulement dans leur approche de la prestation de services financiers, mais aussi dans leur impact sous-jacent sur les communautés. Alors que la microfinance « blanche » incarne les principes d’autonomisation et d’impact social, la microfinance « noire » perpétue les cycles de pauvreté et d’exploitation. En mettant la lumière sur les aspects les plus sombres de la microfinance et en plaidant pour des pratiques éthiques, nous pouvons tendre vers un avenir où l’inclusion financière conduira réellement à la prospérité pour toutes et tous. En s’appuyant sur les recherches existantes, cet article souligne la nécessité de la transparence, de la responsabilité et des pratiques éthiques dans le secteur de la microfinance.