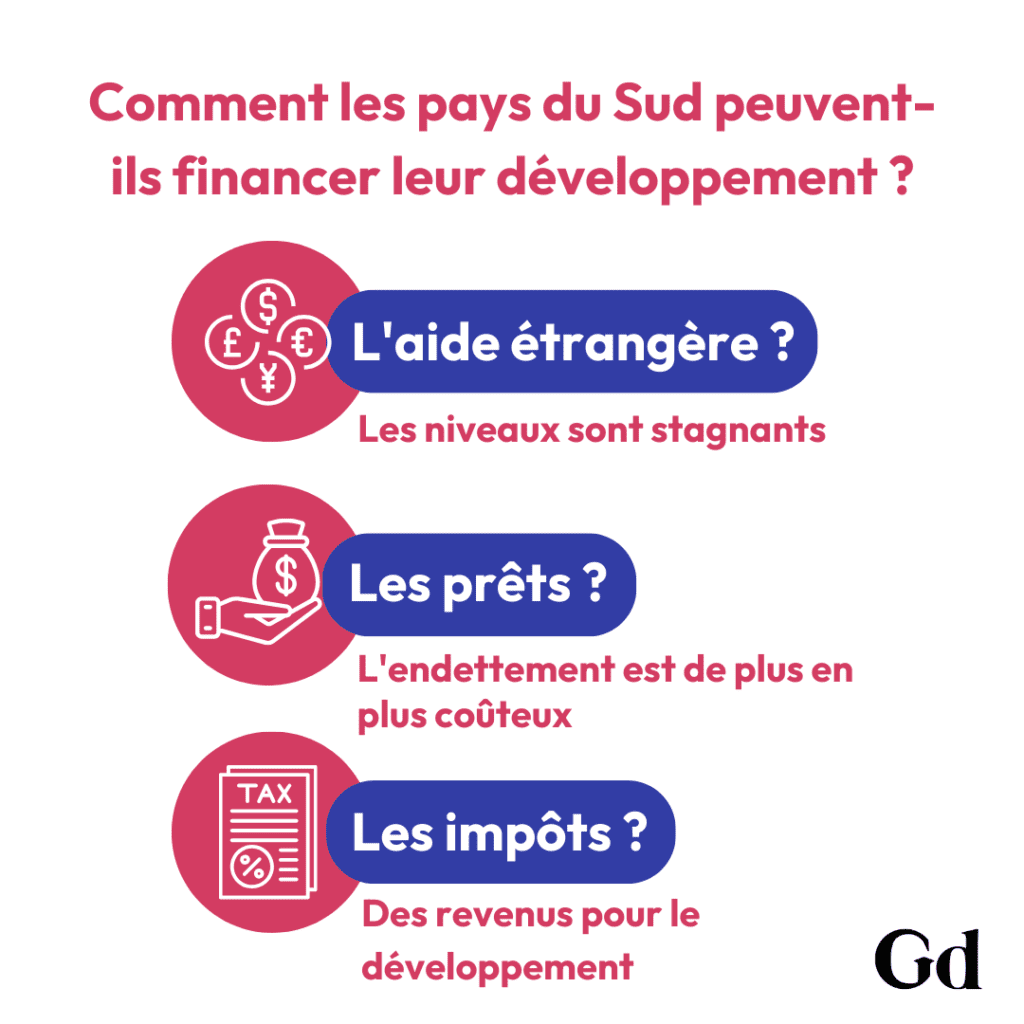

La poursuite du programme mondial de développement nécessitera un véritable engagement de la part des dirigeants politiques et une intensification significative des efforts des gouvernements. Mais, surtout, elle exigera une augmentation des ressources financières allouées à la question. D’où viendront ces ressources ?

Nous sommes à mi-parcours de l’Agenda 2030 pour le développement durable et les gouvernements sont confrontés à de multiples crises, dont les plus évidentes sont les conséquences économiques de la pandémie de COVID-19, le changement climatique et les conflits en cours en Ukraine et en Palestine.

Personne ne peut quantifier avec précision les effets nets des crises ni prédire quand elles prendront fin, mais la plupart des gens s’accordent à dire qu’elles ralentissent considérablement le programme de développement mondial. Selon le rapport 2022 des Nations unies sur les objectifs de développement durable, les progrès réalisés sur de nombreux objectifs pourraient ralentir, voire s’inverser, en raison des crises.

Le défi du financement des Objectifs de Développement Durable

Les perspectives 2023 de l’OCDE sur le financement des ODD estiment que la pandémie de COVID-19 a entraîné une diminution de la quasi-totalité des sources de financement du développement, soit une baisse de 17 % sur la période 2019-2020.Les pays les plus pauvres sont donc confrontés à un déficit croissant.

L’aide étrangère est, et restera probablement, une source importante de financement du développement. Toutefois, la période actuelle n’est pas idéale pour la coopération au développement. L’aide publique au développement (APD) a atteint des niveaux record en 2020 et 2021, mais uniquement en raison des dépenses liées au COVID-19. En dehors de cela, les contributions ont stagné ces dernières années et aucune augmentation n’est à prévoir, car l’augmentation des dépenses militaires en Europe détourne très probablement les ressources de l’aide au développement.

En temps normal, les prêts constituent une alternative à l’aide étrangère pour les pays les plus pauvres. Mais la hausse des taux d’intérêt, l’endettement élevé et l’incertitude des marchés financiers rendent les emprunts plus coûteux. La « polycrise » signifie que le recours à l’endettement n’est peut-être pas une bonne option pour de nombreux pays du Sud. En effet, le monde pourrait être confronté à une nouvelle crise de la dette, avec une forte probabilité d’ajustements budgétaires douloureux et de réduction de la marge de manœuvre budgétaire – se traduisant, en d’autres termes, en politiques s’apparentant à de l’austérité.

La fiscalité est importante, mais comment les États apprennent-ils à taxer ?

L’aide étrangère et les emprunts se faisant plus rares, quelles sont les autres options financières dont disposent les pays moins développés pour stimuler leur développement ? La fiscalité est essentielle. Elle est un élément fondamental de la manière dont les États fournissent les biens et services publics fondamentaux qui soutiennent le développement, tels que l’éducation universelle, les systèmes de santé publique et une administration efficace de la justice.

L’amélioration de la capacité des pays en développement à générer des ressources pour les dépenses de développement fait désormais partie de l’ODD 17 : Partenariats pour les objectifs, dont la Cible 17.1 exige de « renforcer la mobilisation des ressources nationales ». Les progrès accomplis dans la réalisation de cet objectif sont mesurés par les « recettes publiques totales en proportion du PIB » et la « proportion du budget national financée par les impôts ».

Ce choix d’objectif et d’indicateurs pourrait s’avérer particulièrement opportun, et pas seulement parce que l’agenda des ODD est beaucoup plus ambitieux que celui des précédents objectifs du Millénaire pour le développement (OMD). Dans le climat actuel, où le financement du développement est confronté à de nouveaux obstacles, les gouvernements pourraient être amenés à se concentrer de plus en plus sur les recettes nationales et, en particulier, sur les recettes fiscales.

Cela n’est pas sans poser de problèmes. La stagnation ou le déclin de l’activité économique peut entraîner une baisse des recettes fiscales. Pour y faire face, il peut être nécessaire d’ajuster les politiques fiscales. Par exemple, l’OCDE estime que des ressources importantes peuvent être obtenues en « stoppant les fuites » par un recalibrage des allègements fiscaux sur l’aide. De même, il serait possible de récupérer un montant important de recettes fiscales en luttant contre les paradis fiscaux. Cela serait sans aucun doute utile.

Toutefois, il convient également de réfléchir à la capacité des États à prélever des impôts. Les améliorations sur ce front, en renforçant la capacité fiscale, peuvent avoir des effets durables s’étendant bien au-delà du cycle des objectifs de développement. Mais comment les États apprennent-ils à taxer ? La formation et les performances organisationnelles des institutions de finances publiques, et des administrations fiscales nationales en particulier, dépendent d’un certain nombre de facteurs structurels, notamment des conditions économiques et historiques qui contribuent à la mise en place et à la consolidation d’un système fiscal capable de collecter régulièrement des recettes auprès de l’ensemble de la population par le biais d’un impôt général tel que l’impôt sur le revenu.

D’un contrat fiscal à un cycle vertueux

L’un des aspects essentiels de la mise en place d’un système fiscal efficace concerne toutefois les conditions politiques de la collecte de recettes par l’impôt. Les systèmes politiques qui imposent des contraintes plus fortes aux dirigeants du gouvernement tendent à collecter des recettes fiscales plus importantes. Cela s’explique par le fait que les contraintes imposées aux dirigeants réduisent les inquiétudes de l’opinion publique quant au fait que le gouvernement sert les intérêts de l’élite. Les contrôles et les contrepoids institutionnalisés réduisent le pouvoir discrétionnaire des dirigeants sur les décisions relatives aux finances publiques et augmentent la responsabilité publique. Cela renforce la légitimité du gouvernement et tend à rendre les entreprises et les citoyens et citoyennes plus enclins à payer des impôts.

Par exemple, un parlement efficace, indépendant du gouvernement, peut contrôler les dirigeants en supervisant et en vérifiant régulièrement le budget de l’État, y compris la fiscalité. Ces processus renforcent le « moral fiscal » et augmentent considérablement les recettes fiscales. En effet, les citoyens sont plus disposés à payer des impôts lorsqu’ils savent que l’État est plus responsable face à eux. En d’autres termes, les citoyens concluent un contrat fiscal avec l’État. Ils sont plus heureux d’échanger de l’argent contre des biens et des services par le biais des impôts, car ils ont davantage de contrôle sur les actions de l’État.

Cela crée un cercle vertueux. La qualité du gouvernement s’améliore parce que les États qui tirent des revenus importants de l’impôt peuvent, à leur tour, répondre à des demandes plus fortes de la part du public en matière de responsabilité et de représentation. Des recherches récentes montrent que les recettes fiscales et les contraintes pesant sur les dirigeants se renforcent mutuellement au fil du temps, entraînant une forme plus sophistiquée d’imposition prélevée sur une large base fiscale. L’impôt sur le revenu, en particulier, peut être un outil puissant de redistribution des richesses des riches vers les pauvres et constitue une caractéristique essentielle d’un État fiscal moderne.

Les défis auxquels est actuellement confronté le monde plaident en faveur d’un soutien politique et d’un engagement au sein même des pays pour mobiliser les recettes nationales en faveur du développement, c’est-à-dire pour financer de plus en plus les dépenses de développement par le biais des impôts. Il ne s’agit pas seulement d’un exercice technocratique. La politique est capitale. Si les solutions techniques, telles que l’amélioration des systèmes informatiques pour la collecte et l’administration des impôts, sont importantes pour atteindre cet objectif, il est encore plus essentiel de comprendre les politiques qui sous-tendent les contrats fiscaux.