Le tout premier recensement de référence sur l’éducation (Baseline Education Census) en Ouganda cartographie plus de 100 000 écoles et établissements, consignant les structures de propriété, les effectifs enseignants et les coordonnées GPS de chaque école enregistrée dans le pays. Connecter ces données au système fiscal ougandais pourrait considérablement élargir l’assiette fiscale, les chiffres permettant d’étayer cette thèse étant désormais traçables et défendables pour la première fois.

La promesse centrale de l’infrastructure publique numérique (IPN/DPI) est d’inciter les systèmes gouvernementaux existants à communiquer plus efficacement. Il s’agit d’une vision qui concerne autant les capacités de l’État que la technologie. Dans le contexte de la politique budgétaire, les gouvernements détiennent déjà les données nécessaires pour l’élargissement de l’assiette fiscale ; ce qui manque, ce n’est pas l’information, mais la connectivité.

Cela n’est nulle part plus tangible en Ouganda aujourd’hui que dans la relation entre les données sur l’éducation et la conformité fiscale. En mai 2026, le Bureau des statistiques ougandais a publié le tout premier recensement de référence sur l’éducation, qui répertorie les écoles maternelles et primaires privées du pays, en consignant les structures de propriété, les effectifs enseignants, les coordonnées GPS et le statut de licence.

Pour la première fois, l’Ouganda dispose d’un ensemble de données dotées précisément d’informations dont l’Autorité fiscale ougandaise (URA) a besoin afin d’identifier les écoles privées qui ne paient pas leurs impôts.

Construire l’ensemble de données

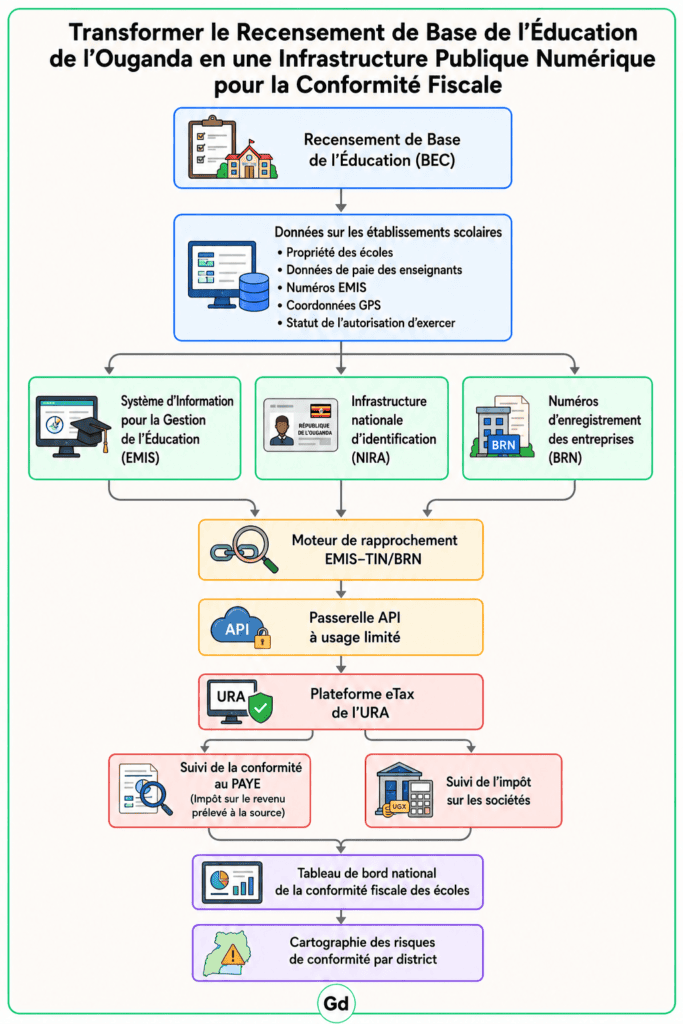

L’Ouganda dispose déjà de trois piliers fondamentaux pour une IPN efficace dans ce contexte. L’Autorité nationale d’identification et d’enregistrement gère le registre national d’identité. Le ministère de l’Éducation et des Sports gère le Système d’information sur la gestion de l’éducation. L’URA exploite la plateforme eTax. Le recensement sert de tissu conjonctif : exhaustif, vérifié de manière indépendante et complété par des classifications de propriété, des effectifs d’enseignants et des identifiants d’écoles, qui ancrent la conformité fiscale entre ces trois entités.

Ce qui rend le recensement important sur le plan fiscal, c’est son contenu autant que son échelle. Pour chaque institution, les recenseurs ont enregistré le type de propriété, qu’il s’agisse d’une entreprise individuelle, d’une société à responsabilité limitée, d’un organisme religieux ou d’une organisation non gouvernementale : les mêmes catégories que celles utilisées par l’URA pour évaluer l’impôt sur les sociétés.

Le numéro EMIS, obligatoire pour toutes les écoles enregistrées, sert d’identifiant unique pouvant être associé au registre des contribuables. Les numéros d’identification fiscale ont également été collectés sur une base volontaire, ce qui signifie que de nombreuses écoles privées ont divulgué leur identité fiscale dans un ensemble de données officiel pour la première fois.

Les écoles ont été géolocalisées, ce qui permet un suivi cartographique de la conformité, et le Bureau des statistiques ougandais (UBOS) a mis en place un portail de données interactif en direct où les agences autorisées peuvent consulter des données en fonction de la région, du type de propriété et du statut d’enregistrement.

Le potentiel de revenus est désormais calculable plutôt que spéculatif, même si les chiffres qui suivent sont des estimations tirées de données accessibles au public et ne doivent pas être considérés comme des projections officielles de l’URA.

Transformer l’assiette fiscale

Un programme gouvernemental de soutien aux enseignants des écoles privées montre qu’environ 150 000 personnes sont employées par des écoles privées en Ouganda. Avec un salaire moyen prudent de 300 000 shillings ougandais (environ 80 dollars américains) par mois, le potentiel d’impôt sur le revenu de cette main-d’œuvre, à un taux effectif de 10 %, s’élève à environ 54 milliards de shillings ougandais par an (environ 14,3 millions de dollars américains). Même si seuls deux tiers de ces travailleurs finissaient par être mis en conformité, ce chiffre s’établirait à environ 36 milliards de shillings ougandais (10 millions de dollars américains) – soit à peu près autant que la subvention annuelle par élève versée par l’Ouganda pour l’enseignement primaire.

Le tableau de l’impôt sur les sociétés est tout aussi prévisible. Les écoles enregistrées en tant qu’entreprises paient un impôt sur le revenu de 30 % sur leurs bénéfices imposables en vertu de la loi de l’impôt sur le revenu. En supposant qu’il existe 1 000 écoles enregistrées en tant qu’entreprises, chacune gagnant 50 millions de shillings ougandais (13 000 dollars américains) en bénéfices imposables, l’exposition annuelle totale s’élève à 15 milliards de shillings ougandais (4 millions de dollars américains). Avec un bénéfice imposable moyen de 20 millions de shillings ougandais (5 300 dollars américains) par école enregistrée en tant qu’entreprise, ce montant tombe à 6 milliards de shillings ougandais (1,6 million de dollars américains).

Le chiffre exact ne peut être établi qu’en comparant les bénéfices déclarés aux registres réels, et cet exercice nécessite d’abord de savoir quelles écoles sont des entreprises. Le recensement fournit désormais cette base.

Déployer le nouvel ensemble de données

L’architecture d’intégration suit quatre étapes pratiques. Un groupe de travail conjoint de l’URA, du ministère de l’Éducation et du Bureau des statistiques ougandais ferait correspondre chaque numéro EMIS au registre des contribuables, en signalant les écoles ne disposant pas d’un numéro d’identification fiscale correspondant. Les numéros d’enregistrement des entreprises, actuellement en train de fusionner avec les numéros d’identification fiscale (TIN) en vertu de la loi sur le code des procédures fiscales, deviendraient obligatoires pour le renouvellement des licences scolaires. Une API sécurisée et à usage limité relierait l’EMIS à la plateforme eTax, synchronisant les changements de propriété, les chiffres de la masse salariale et le statut opérationnel en temps quasi réel. L’URA créerait ensuite un tableau de bord de conformité affichant le statut de déclaration de l’impôt sur le revenu des salariés (PAYE) et de l’impôt sur les sociétés pour chaque école par district.

Tout cela ne nécessite aucune nouvelle infrastructure. En fait, l’Ouganda s’engage déjà dans cette voie. En vertu de la loi sur le code des procédures fiscales adoptée en juillet dernier, le gouvernement a imposé le remplacement des numéros d’identification fiscale (TIN) par des numéros d’identification nationaux (NIN) pour les particuliers et des numéros d’enregistrement des entreprises pour les entités. L’intégration de l’EMIS à cette architecture d’identifiants unifiée est une extension logique de cette réforme, nécessitant une coordination plutôt que de nouveaux investissements.

Néanmoins, il ne faut pas sous-estimer les risques. Lorsque les propriétaires d’écoles sous-déclarent délibérément leurs effectifs pour échapper au contrôle fiscal (comme l’a rapporté The Observer), les approches axées sur l’application risquent de créer davantage une situation de clandestinité.

Trois garanties fondées sur la loi ougandaise de 2019 sur la protection des données et la vie privée sont donc essentielles. La limitation de la finalité signifie que les données partagées de l’EMIS à l’URA sont, en vertu de la loi, strictement réservées à l’identification des contribuables et à l’évaluation des risques de conformité. La minimisation des données signifie que l’URA n’a accès qu’au type de propriété, au numéro EMIS, au NIN ou au numéro d’enregistrement de l’entreprise du propriétaire, à l’effectif salarié et au statut opérationnel — et non aux dossiers des apprenants ni aux données démographiques. La mise en œuvre progressive signifie que le soutien à l’enregistrement et la conformité volontaire doivent précéder l’application de la loi, et instaurer une confiance institutionnelle avant toute phase de test.

Quelle est la prochaine étape pour le déploiement de l’IPN ?

Le ratio impôts/PIB de l’Ouganda s’élève à environ 13,6 %, soit en dessous du seuil de 15 % généralement associé à des finances publiques viables et en dessous de l’objectif de 16 % fixé par le Plan national de développement IV (NDP IV) du pays. Clairement, il reste du travail et l’IPN, en rassemblant le système éducatif ougandais et les registres fiscaux, pourrait aider à rattraper ce retard accumulé.

Il s’agit d’une question essentielle, mais combler ce fossé ne peut se faire en intensifiant la pression sur les personnes déjà enregistrées. Pour ce faire, il faut mettre en lumière l’économie informelle adjacente. Le recensement de référence sur l’éducation en Ouganda vient de exactement de le faire pour l’un des secteurs les plus importants et sous-taxés du pays. Les données existent déjà. À présent, il est question de savoir si les institutions sont prêtes à les utiliser.

Cet article fait partie d’une série produite en collaboration avec le Centre international pour la fiscalité et le développement de l’Institute of Development Studies (IDS), au Royaume-Uni, qui explore le rôle de l’infrastructure publique numérique (DPI) dans le renforcement des capacités de l’État et la promotion du développement. Les contributions à cette série sont les bienvenues.