La microfinance mérite-t-elle sa mauvaise réputation ? Elle n’est certainement pas exempte de défauts. Cependant, les faits montrent qu’elle a encore beaucoup à apporter aux ménages les plus pauvres.

La microfinance a souvent mauvaise réputation. Cela s’explique en partie par les attentes irréalistes des donateurs, de la presse et de son promoteur le plus influent, le lauréat du prix Nobel Muhammad Yunus, qui pensait qu’elle pourrait sortir des millions de personnes de la pauvreté.

En outre, une série d’études de premier plan dans le domaine de l’économie du développement, basées sur des expériences contrôlées sur le terrain, n’ont pas réussi à prouver que les bénéficiaires de microcrédits réalisaient de réels profits en termes de revenus et d’investissements.

Beaucoup s’inquiètent aussi, à juste titre, du bien-être des emprunteurs. Au fur et à mesure que la microfinance s’est développée sur le plan commercial, avec un plus grand nombre de fournisseurs privés, les prêteurs ont commencé à imposer aux emprunteurs pauvres des taux d’intérêt élevés et des microcrédits multiples. Ils ont même parfois contraint les emprunteurs à rembourser leurs prêts avec des taux d’intérêt plus élevés que ce qu’il était prévu.

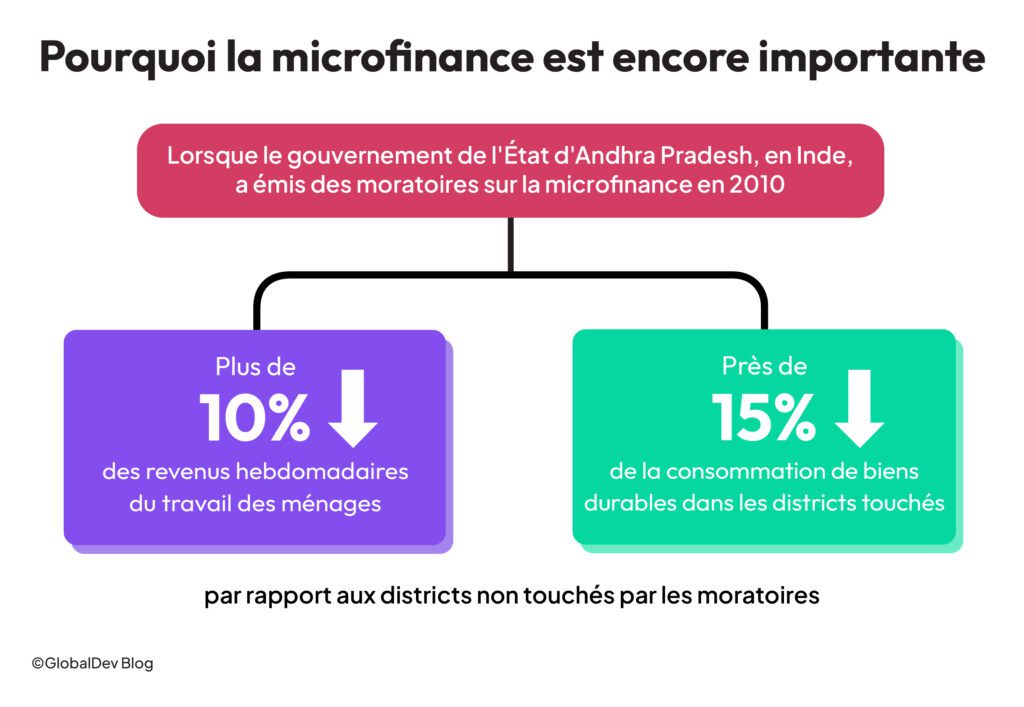

Pourtant, la microfinance (en particulier le microcrédit) est l’un des outils d’inclusion financière les plus répandus parmi les populations pauvres du monde. Non seulement les emprunteurs reviennent sans cesse vers leurs fournisseurs, mais il est prouvé qu’une perte du microcrédit peut avoir une incidence sur les revenus. Par exemple, des travaux récents montrent que les revenus des ménages et l’inclusion financière ont souffert des moratoires sur le microcrédit en Inde.

Dans les districts exposés aux moratoires dans l’État d’Andhra Pradesh, les revenus hebdomadaires des ménages ont baissé de plus de 10 % par rapport aux ménages des districts non concernés. En outre, la consommation de biens durables dans les districts touchés a diminué de près de 15 %.

Pourquoi les gens ont recours à la microfinance

Nous sommes fiers d’avoir édité un nouveau manuel qui résout cette contradiction apparente et offre un aperçu des moyens possibles pour améliorer l’inclusion financière – un objectif politique mis en avant par de nombreux gouvernements. Le Manuel de la microfinance, de l’inclusion financière et du développement explique qui la microfinance atteint, comment elle peut aider et pourquoi les bénéficiaires y reviennent.

Comme le montre le manuel, une partie du problème est due à notre manque de compréhension des raisons pour lesquelles les gens ont besoin de la microfinance. Nous ne savons pas non plus pourquoi ils y reviennent malgré ses risques et son manque supposé d’avantages. Cela est dû au fait que beaucoup d’entre nous – y compris les chercheurs, les praticiens du développement, la presse et les fonctionnaires gouvernementaux – ne pensent pas à la façon dont les ménages pauvres vivent au jour le jour. Cela signifie que nous ne mesurons pas bien la pauvreté ou la privation.

Le fait est que les gens entrent et sortent de la pauvreté, souvent au cours de la même année. Au chapitre 2 du Manuel, Jonathan Morduch montre que la pauvreté ne se résume pas à un manque d’argent. La vie dans la pauvreté est une combinaison d’insuffisance (manque d’argent), d’instabilité (manque de prévisibilité quant à l’arrivée de l’argent) et d’illiquidité (manque d’argent disponible pour répondre à des besoins immédiats, souvent inattendus).

Les outils tels que le microcrédit, l’épargne et l’assurance peuvent être vitaux pour les plus pauvres en limitant l’instabilité et l’illiquidité à court terme, même s’ils ne font pas toujours une grande différence au niveau des revenus annuels.

La façon dont la microfinance a été étudiée influe sur sa perception

Les avantages de la microfinance et de l’inclusion financière sont également sous-estimés, en partie à cause de la manière dont les économistes les ont étudiés. Dans le chapitre 3 du Manuel, Begonia Gutiérrez-Nieto et Carlos Serrano-Cinca affirment que les premières recherches qualitatives sur la portée de la microfinance et les résultats sociaux ont exagéré les attentes à l’égard de la microfinance. Ces méthodes qualitatives ont progressivement cédé la place à des études plus quantitatives, y compris celles qui utilisent des essais contrôlés randomisés (ECR) rigoureux.

Mais ces méthodes quantitatives ont rendu plus difficile la perception de l’ensemble des avantages, car ils sont intrinsèquement difficiles à identifier. Dans le cas des essais contrôlés randomisés, les avantages sont difficiles à généraliser parce qu’ils sont très spécifiques au contexte local dans lequel la microfinance est pratiquée, ainsi qu’au prestataire.

En revanche, les journaux financiers, qui suivent tous les flux financiers entrants et sortants des ménages pauvres, et les études susmentionnées sur les arrêts soudains de l’offre de microfinance (comme en Inde), fournissent une image plus riche de la manière dont la microfinance est utilisée et de son impact global sur les ménages pauvres.

L’équité et l’accès aux femmes et aux populations rurales pauvres

Les inquiétudes concernant le caractère équitable de la microfinance et le surendettement sont fondées. Le Manuel aborde ces questions de front. Il montre qu’il est possible de maintenir des taux d’intérêt bas en ciblant des emprunteurs diversifiés et par l’adoption de mesures innovantes qui rendent les programmes de microfinance plus efficaces.

Par ailleurs, les produits qui intègrent les normes culturelles locales en matière de genre peuvent éviter le surendettement et renforcer l’autonomie des femmes qui empruntent. Dans les zones rurales, les financements qui permettent aux agriculteurs pauvres de participer aux chaînes de valeur agricoles et les produits d’assurance agricole pour les petits producteurs peuvent améliorer l’inclusion financière.

Les canaux de distribution, traditionnels et nouveaux, jouent un rôle important

Il y a de bonnes raisons de penser que la microfinance continuera à jouer un rôle important et bénéfique pour les personnes pauvres. Les canaux de distribution traditionnels, tels que les prêts à responsabilité collective, continueront à s’appuyer sur les informations locales relatives à la solvabilité des emprunteurs pour fournir des crédits là où les banques formelles ne peuvent ou ne veulent pas le faire.

Les nouveaux canaux de prestation de services financiers, tels que les réseaux d’agents, en raison de leur proximité physique et sociale avec les emprunteurs pauvres, et la finance numérique, sont très prometteurs car ils permettent de réduire les coûts et d’améliorer la commodité et la sécurité pour les personnes démunies et les communautés mal desservies. Ils peuvent également contribuer à renforcer la résilience financière dans les situations d’urgence.

Pour que les ménages pauvres tirent le meilleur parti des nouveaux produits financiers et des nouveaux canaux de distribution, ils doivent avoir l’expérience des services financiers. Cette expérience fait cruellement défaut dans de nombreuses régions du monde, en particulier chez les plus pauvres. L’éducation financière peut jouer un rôle important dans tout cela, et de nouvelles approches telles que le « ludo-éducatif » par le biais de programmes télévisés et l’inclusion de l’éducation financière dans les programmes d’enseignement secondaire sont prometteuses.

Toutefois, à mesure que des utilisateurs inexpérimentés sont amenés à utiliser des services financiers, une protection efficace des consommateurs devient de plus en plus cruciale. Les méthodes visant à protéger les données personnelles des utilisateurs contre toute utilisation abusive sont également essentielles.

Une inclusion financière plus forte et plus significative

La microfinance n’est plus au goût du jour en matière de développement, loin s’en faut. Mais si nous parvenons à surmonter ses difficultés, elle promet une inclusion financière plus forte et plus significative pour les ménages pauvres.

Grâce aux agences et aux agents de microfinance, l’infrastructure est déjà en place pour toucher des millions de clients. Il reste à mieux adapter les produits et les processus pour répondre aux besoins des clients pauvres. Si certains ne voient pas l’avenir de la microfinance en rose, le Manuel prouve que les rumeurs de sa disparition sont largement exagérées.