Du transfert de bénéfices à un contournement des sanctions, les flux financiers illicites détournent des fonds destinés à des programmes essentiels de lutte contre la pauvreté et à des programmes de renforcement des infrastructures. Un nombre croissant de recherches fournit aux décideurs politiques des informations essentielles sur la manière de relever ce défi majeur en matière de développement.

Les flux financiers illicites (FFI) constituent un problème de développement majeur pour les pays du Sud. À cause de ces transactions illégales d’argent qui traversent les frontières internationales, les pays en développement perdent de l’argent et leurs économie s’affaiblissent.

Les FFI entraînent une concurrence déloyale pour les entreprises nationales, conduisent les gouvernements à mal répartir les ressources économiques et facilitent l’évasion fiscale, ce qui accroît ensuite les inégalités et peut diminuer la volonté générale des citoyens à payer des impôts. Les FFI permettent également aux criminels et aux auteurs de violations des droits de l’homme d’échapper aux sanctions.

Grâce à l’amélioration des sources de données, la recherche sur les FFI et les pays du Sud s’est considérablement développée. Les résultats de ces études peuvent aider les décideurs politiques à s’attaquer à ce problème majeur. Dans cet article, je décompose la question des FFI en quatre sous-catégories et propose des recommandations politiques pour chacune d’entre elles.

Empêcher les entreprises de transférer leurs bénéfices dans des paradis fiscaux

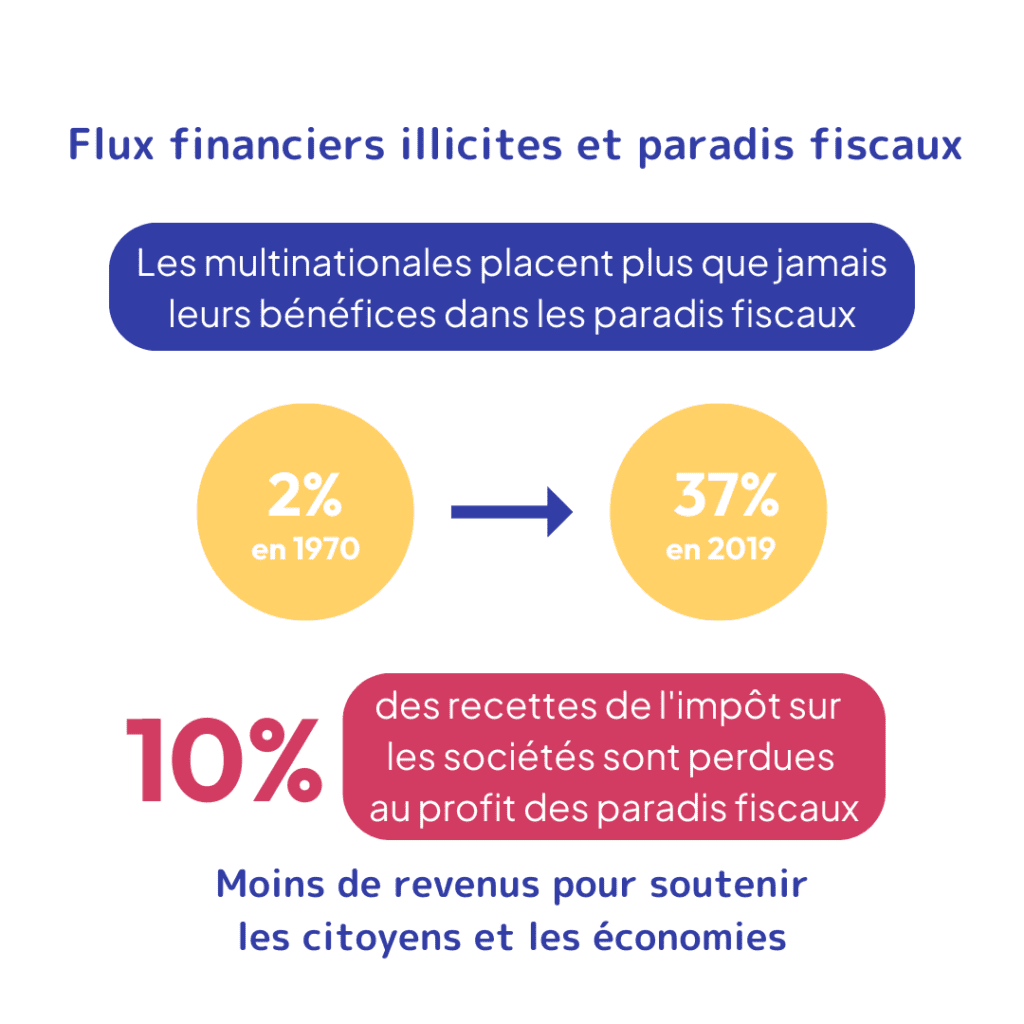

Le transfert de bénéfices est une question complexe qui a fait l’objet d’une attention particulière ces dernières années. Il consiste, pour les entreprises multinationales, à transférer leurs bénéfices vers des juridictions à fiscalité faible ou nulle afin de réduire leur charge fiscale. Les gouvernements du monde entier y perdent ainsi des revenus.

Depuis une dizaine d’années, le monde entier s’efforce d’enrayer ce phénomène. Mais une étude récente menée par l’Institut mondial d’économie du développement de l’Université des Nations unies (UNU-WIDER) montre que la part des bénéfices des multinationales transférés vers les paradis fiscaux est passée de moins de 2 % dans les années 1970 à 37 % en 2019. À l’échelle mondiale, 10 % des recettes de l’impôt sur les sociétés sont ainsi perdues, ce qui représente une fuite de fonds pour les pays à faible revenu.

D’importants enseignements politiques se dégagent de cette étude et d’autres résultats de recherche récents :

Premièrement, les multinationales opérant dans les pays du Sud ont tendance à transférer leurs bénéfices par l’intermédiaire de centres financiers offshore (CFO). Pour lutter contre ce phénomène, les gouvernements devraient envisager de taxer les actifs incorporels, l’intensité des exportations, les emprunts commerciaux externes et d’autres transactions entre parties. Ce document de travail contient d’autres conseils politiques relatifs aux CFO.

Deuxièmement, afin de mieux cibler les réglementations sur les flux commerciaux, les pays devraient recourir davantage aux données publiques sur le commerce international ainsi qu’à de nouvelles méthodologies. Ces outils pourraient également permettre une meilleure détection des erreurs de tarification des transferts. Les entreprises ont souvent recours à cette astuce – qui consiste à manipuler le prix des biens ou des services échangés – pour éviter les taxes.

Troisièmement, les multinationales peuvent également utiliser la dette interne pour transférer leurs bénéfices. Pour contrer ce phénomène, les gouvernements devraient limiter le montant des coûts déductibles de l’impôt.

Quatrièmement, les pays peuvent augmenter leurs recettes fiscales nationales sur les sociétés en concentrant leurs contrôles sur les entreprises qui présentent un risque élevé de transfert de bénéfices, identifiables grâce à des données au niveau des transactions.

En outre, la croissance significative des bénéfices des entreprises au niveau mondial par rapport au revenu mondial souligne la nécessité pour les gouvernements de veiller à ce que les recettes de l’impôt sur les sociétés évoluent au même rythme que les bénéfices des entreprises.

Enfin, il est conseillé de promouvoir la mise en œuvre du processus de l’OCDE sur l’érosion de la base d’imposition et le transfert de bénéfices (BEPS), de la loi américaine sur les réductions d’impôts et les emplois et des initiatives prises au niveau des Nations unies pour atténuer le transfert de bénéfices. Bien que l’efficacité de ces initiatives soit sujette à débat, elles pourraient avoir contribué à empêcher une nouvelle augmentation du transfert de bénéfices.

Lutter contre la fraude aux sanctions

Les décideurs politiques utilisent souvent les sanctions comme outil de politique étrangère, par exemple pour mettre un terme aux violations des droits de l’homme ou pour décourager un pays de faire la guerre. Celles-ci vont des restrictions commerciales au gel des avoirs en passant par l’interdiction de voyager. Des recherches récentes ont mis en évidence plusieurs façons dont les pays parviennent à contourner les sanctions, en échangeant des marchandises en secret, par exemple, et les conséquences de ce contournement.

Pour renforcer l’efficacité des sanctions internationales, les gouvernements ont besoin de mécanismes d’application eux-mêmes plus efficaces. S’ils pouvaient limiter le secret financier (lorsque des individus ou des entreprises cachent leurs finances pour échapper à la loi), ils seraient en mesure de mieux identifier les cas de contournement des sanctions, en particulier par les auteur(e)s de violations des droits de l’homme et les dictateurs. En outre, l’imposition de sanctions aux pays voisins qui commercent avec le pays sanctionné contribuerait à limiter l’évasion.

Ajoutons que la mise en œuvre de méthodes de suivi rigoureuses utilisant des données commerciales plus fines renforcerait l’application des sanctions commerciales.

Enfin, la recherche démontre que les effets des sanctions commerciales sur les marchés du travail touchent le plus durement les membres les plus pauvres de la société. Les personnes peu instruites sont plus susceptibles d’être contraintes de travailler dans le secteur informel lorsqu’un déclin du commerce international les prive de leur ancien emploi. Cette dimension doit être davantage prise en compte et faire l’objet d’une action.

Lutter contre la corruption et le refus de payer des impôts

La corruption compromet considérablement le développement des pays du Sud. Selon un récent article de journal, quelque 5 à 10 % de l’aide de la Banque mondiale sont versés sur des comptes financiers dans des paradis fiscaux offshore lors du décaissement. Des mécanismes de contrôle renforcés sont nécessaires pour empêcher les élites locales de détourner ces fonds vers les paradis fiscaux.

Il est également essentiel que les gouvernements prennent en compte l’impact de l’aide internationale sur le moral fiscal – c’est-à-dire la volonté des citoyen(ne)s de payer des impôts – dans le pays bénéficiaire. Par exemple, la recherche montre que lorsque les gouvernements donnent la priorité aux projets qui renforcent les capacités de l’État, le moral fiscal des citoyens s’améliore – et davantage que lorsque les fonds sont consacrés à d’autres types de projets. Le moral s’améliore également lorsque les fonds proviennent de donateurs multilatéraux, plutôt que de flux financiers non déclarés.

En mettant en œuvre ces mesures, les partenaires du développement peuvent utiliser l’aide internationale de manière plus efficace, en veillant à ce qu’elle ait l’impact escompté.

Détecter les richesses cachées et atténuer les FFI : évaluations des politiques

Beaucoup de gouvernements ont pris des mesures pour détecter les richesses cachées et atténuer l’évasion fiscale. Plusieurs documents publiés par l’UNU-WIDER portent sur l’efficacité de l’augmentation du prix fiscal de l’envoi de dividendes dans les paradis fiscaux pour éliminer la propriété anonyme, sur les amnisties fiscales et sur les règles de divulgation obligatoire des transactions.

Il en ressort un large éventail d’implications politiques. Tout d’abord, les politiques qui augmentent le coût fiscal de l’envoi de dividendes dans les paradis fiscaux induisent une nette augmentation des déclarations nationales, même si elles ne sont mises en place que par un seul pays. En d’autres termes, elles encouragent les personnes ayant des liens financiers avec les paradis fiscaux à déclarer des revenus du capital supplémentaires dans leur déclaration de revenus. En conséquence, ces personnes paient un taux d’imposition sur le revenu plus élevé.

Deuxièmement, les politiques de transparence en matière de propriété immobilière sont efficaces pour lutter contre l’évasion fiscale. Ceci à condition que les exigences en matière de déclaration aboutissent à une base de données publique soumise à l’examen des citoyens et qu’elles s’accompagnent d’une forte capacité d’application.

Troisièmement, les amnisties fiscales peuvent accroître la richesse totale déclarée et les recettes fiscales. Quatrièmement, les règles de divulgation obligatoire impliquant des intermédiaires augmentent effectivement les dépôts.

Les États doivent disposer des capacités nécessaires pour mettre en œuvre ces politiques, mais celles-ci semblent efficaces. Cela souligne la nécessité pour la coopération au développement de se concentrer sur le renforcement des capacités de l’État, y compris le soutien à la lutte contre le secret financier.

Ces mesures politiques fournissent un cadre utile pour s’attaquer à la FFI et, par la suite, pour accroître les recettes nationales des entreprises. La mise en œuvre de ces mesures contribuera à un système fiscal international plus équitable et plus transparent, qui favorisera aussi le développement durable.